全球交易商监管查询APP

什么是WikiFX

降息预期降温,SOFR期权赢麻了

摘要:本月以来,原油价格大幅上涨,市场对美联储宽松货币政策的预期也显著降温,这一市场环境变化,直接推动一项针对短期利率的期权押注实现1000万美元盈利。该笔期权交易于1月份完成,标的是与有担保隔夜融资利率(SOFR)挂钩的期权合约,而SOFR作为美元短期融资市场的基准利率,与美联储政策路径高度关联,其波动直接受美联储利率调整影响。作为2018年正式推出、现已全面取代LIBOR的短期利率核心指标,SOFR

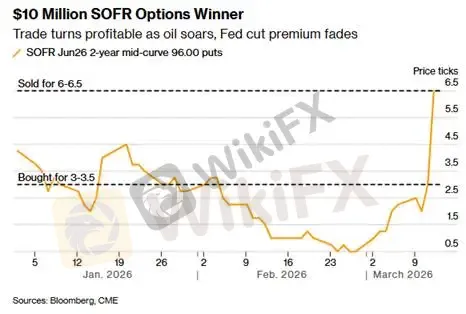

本月以来,原油价格大幅上涨,市场对美联储宽松货币政策的预期也显著降温,这一市场环境变化,直接推动一项针对短期利率的期权押注实现1000万美元盈利。

该笔期权交易于1月份完成,标的是与有担保隔夜融资利率(SOFR)挂钩的期权合约,而SOFR作为美元短期融资市场的基准利率,与美联储政策路径高度关联,其波动直接受美联储利率调整影响。

作为2018年正式推出、现已全面取代LIBOR的短期利率核心指标,SOFR基于美国国债为抵押品的隔夜回购交易实际成交利率,由纽约联邦储备银行每日发布,既能反映美国货币市场流动性状况,也是市场判断美联储政策走向的重要参考。此次获利的期权押注,其头寸建立时间远早于近期原油价格的大幅波动,核心方向是押注2028年年中美联储利率将高于1月份市场的主流预期。

芝商所周一公布的最新未平仓合约数据(涵盖上周五的交易)显示,上周末相关期权合约出现明显抛售,这一动作与该笔期权押注的获利平仓高度吻合。由于此类期权合约多采用匿名交易模式,目前无法确定参与交易的具体机构及押注受益者,但这并不影响该笔交易因精准判断而受到业内关注。

原油价格的持续飙升,推高了市场对通胀的担忧,进而促使交易员调整对美联储利率政策的预期——此前市场普遍预期美联储将较快启动宽松周期,如今则普遍认为美联储将维持高利率水平更长时间。这一预期转变,恰好契合该笔期权押注的逻辑,也为其带来了盈利空间。

该笔押注涉及SOFR期货相关的看跌期权,这类期权的核心规则是,持有者拥有按行权价卖出标的资产的权利,无需承担必须卖出的义务。

当市场对美联储维持高利率的预期升温后,SOFR期货出现抛售行为,直接推高了相关看跌期权的价格,成为盈利的关键推手。

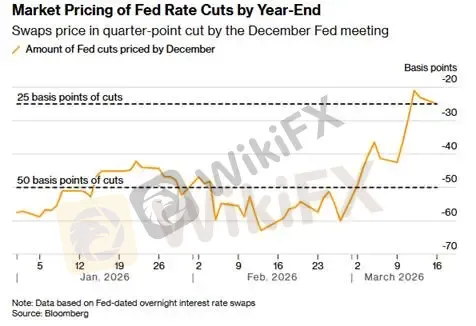

市场对利率的预期调整,在短期和长期维度均有清晰体现。短期来看,目前期货市场交易员普遍预计,美联储今年年底前仅会降息约25个基点,而2月底时,市场定价反映的降息预期为至少两次25个基点,短短一个多月,短期降息预期大幅收缩。

长期来看,交易员也上调了更长期利率的定价,其中2028年6月的SOFR期货利率,目前已较3月初高出约30个基点。这一变化与该笔期权押注的方向完全一致,进一步印证了押注逻辑的合理性,也是其能够获得可观盈利的核心原因之一。

该笔期权仓位的获利平仓,恰好赶在本周三美联储利率决议公布之前。目前市场普遍预期,美联储本次会议将维持现有利率水平不变,而作为季度性决议,本次会议还将公布利率点阵图——这一图表展示了美联储联邦公开市场委员会(FOMC)成员对未来几年联邦基金利率中枢水平的预测,将直接透露美联储今后几年的利率走向,对市场利率预期影响显著。

市场交易员将重点关注美联储主席鲍威尔的新闻发布会,核心是了解美联储对近期能源价格飙升的看法,以及在劳动力市场出现趋软迹象的背景下,如何平衡通胀控制与经济稳定的关系。这些信息将直接影响市场对利率走势的判断,进而作用于SOFR相关期权、期货合约的价格波动。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

伦敦vs东京,哪里是外汇市场的爷?

WikiFX

WikiFX这个“蚂蚁科技”的自动跟单是骗局 Lucky Ant Trading无法出金

WikiFX黄金一分钟闪崩50美元 ALIGN MARKETS精准爆仓做局

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算