全球交易商监管查询APP

什么是WikiFX

FBS平台要求客户限时3日提交十几份资金来源文件 这是合规审查还是刁难投资者?

WikiFX

|

摘要:FBS要求提供资金来源活动文件(证明资金是如何赚来的)和资金流动路径文件(证明资金如何转入 FBS),并限时3个工作日内提交。结合监管机构的相关规定,说说FBS这么做有没有问题。

资金来源证明要十几种文件真的合理吗?限时3个交易日是威胁还是监管要求?

今天说说用户反映的FBS平台资金来源证明验证要求,以及监管机构对此制定的规则。让投资者在再次遇到此类验证时能够做到心中不慌、正面应对。

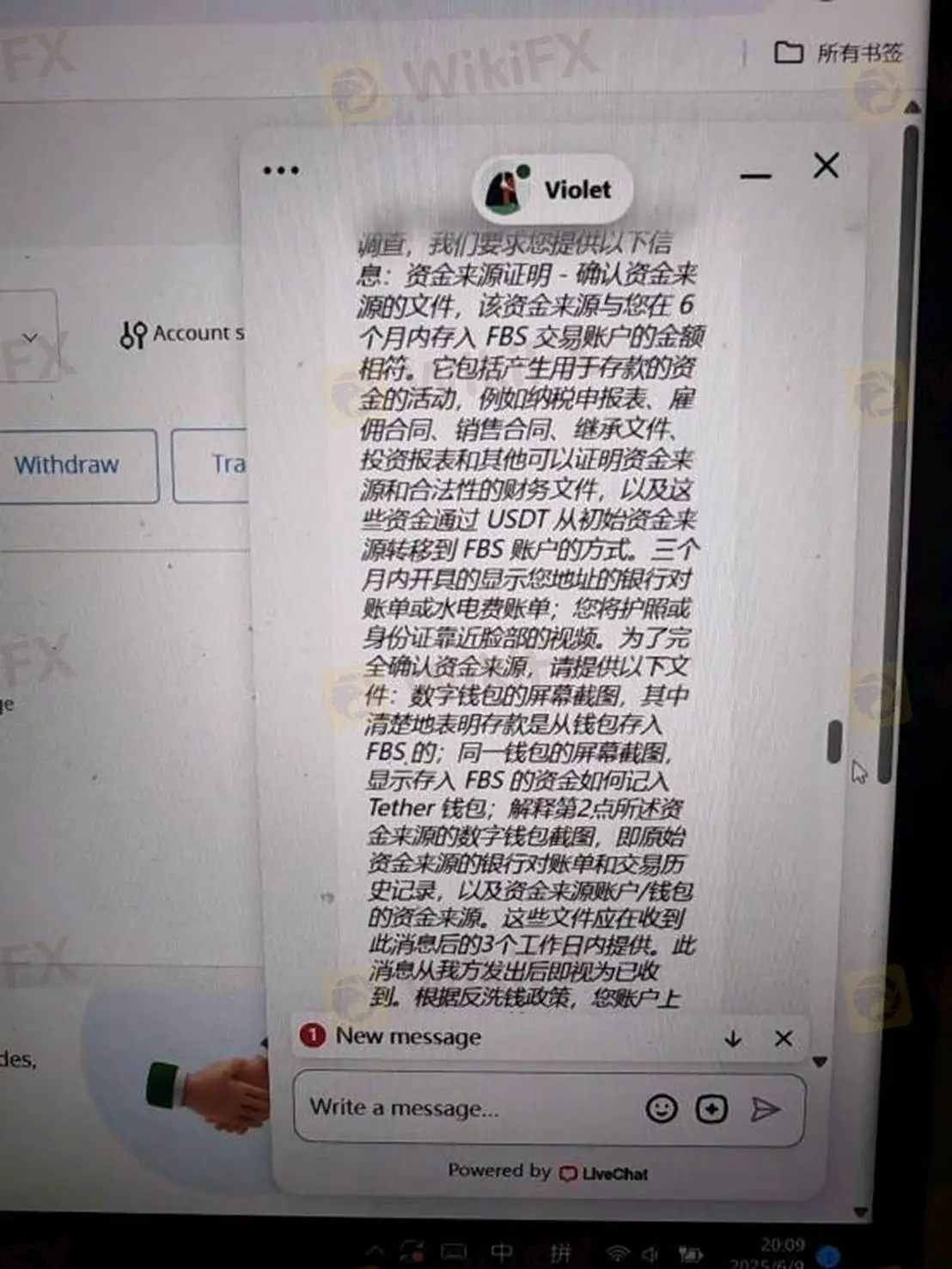

近期有多位外汇天眼用户曝光FBS平台的出金问题,一位用户称:“这家平台出金各种刁难你,给你设置各种障碍让你无法出金,要你提供十几种文件。” 甚至用户“盈利被划扣,不讲原因。”

曝光用户提供的详细截图显示(中文、英文要求类似),FBS要求提供的资金来源材料包括资金来源活动文件(证明资金是如何赚来的)和资金流动路径文件(证明资金如何转入 FBS),这些文件必须为无伪造的原始文件或清晰扫描件。并限时3个工作日内提交。

如果全部集齐资金来源、地址证明和身份验证这些材料,3个工作日真不一定搞得定。FBS这么对待客户,难道就没有监管吗?

FBS平台情况简介

FBS网站介绍显示:FBS品牌成立于 2009 年,2017 年,FBS 品牌进入欧盟市场,由 Tradestone Ltd(持有CySEC牌照【全牌照】)代表,目前在全球 150 多个国家拥有超过 2700 万客户和 70 万合作伙伴,主要提供外汇、贵金属、能源、指数、股票和加密货币等差价合约交易服务。

FBS天眼评分为7.58,【软件鉴定】显示FBS全部服务器21个,IP数量375,这能看出FBS的用户规模较大。【关系族谱】中FBS有三个持牌公司,相关白标有18个。外汇天眼上FBS平台的合计用户曝光有187条,曝光最多的是出金问题。

出金问题中很多涉及FBS的资金来源验证,这些要求是合理要求,还是为了让用户无法出金故意设置的障碍?

验证资金来源是监管机构的普遍要求

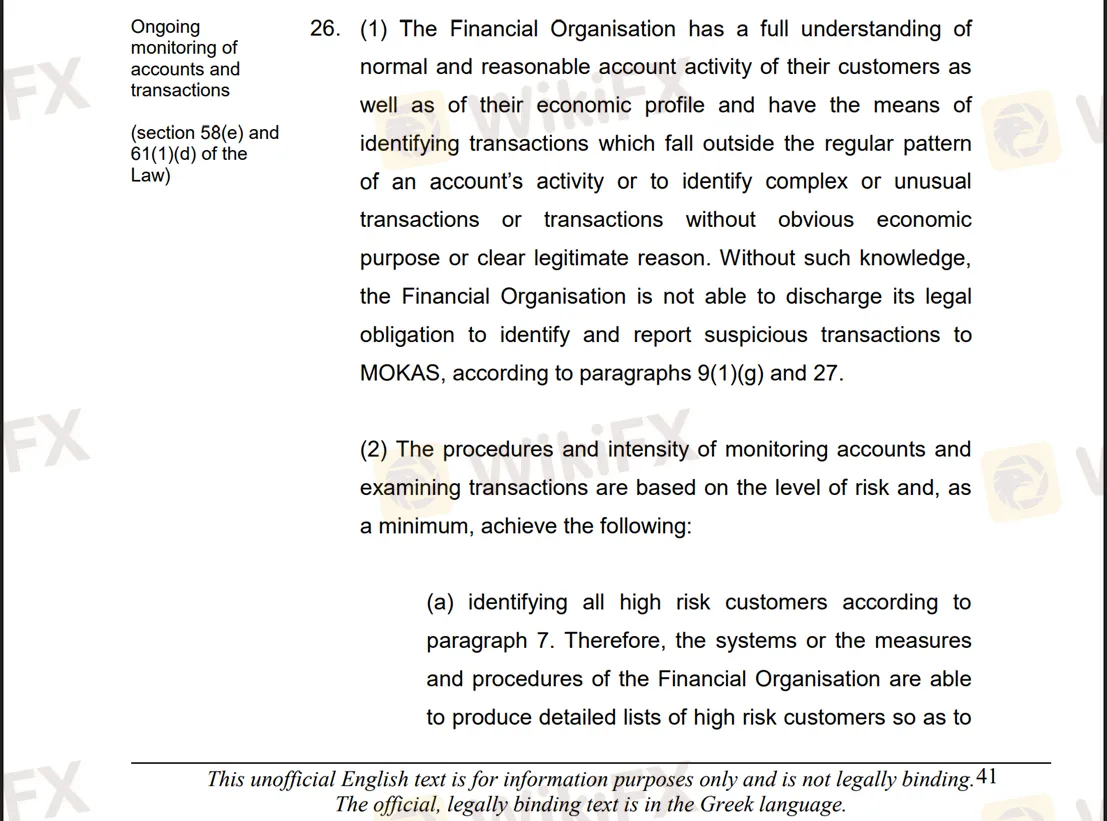

验证资金来源属于反洗钱 (AML) 框架下的核心要求,与资金来源验证并行的还有客户身份识别与风险评估,这些要求通常被统称为 KYC(Know Your Customer,了解你的客户)。

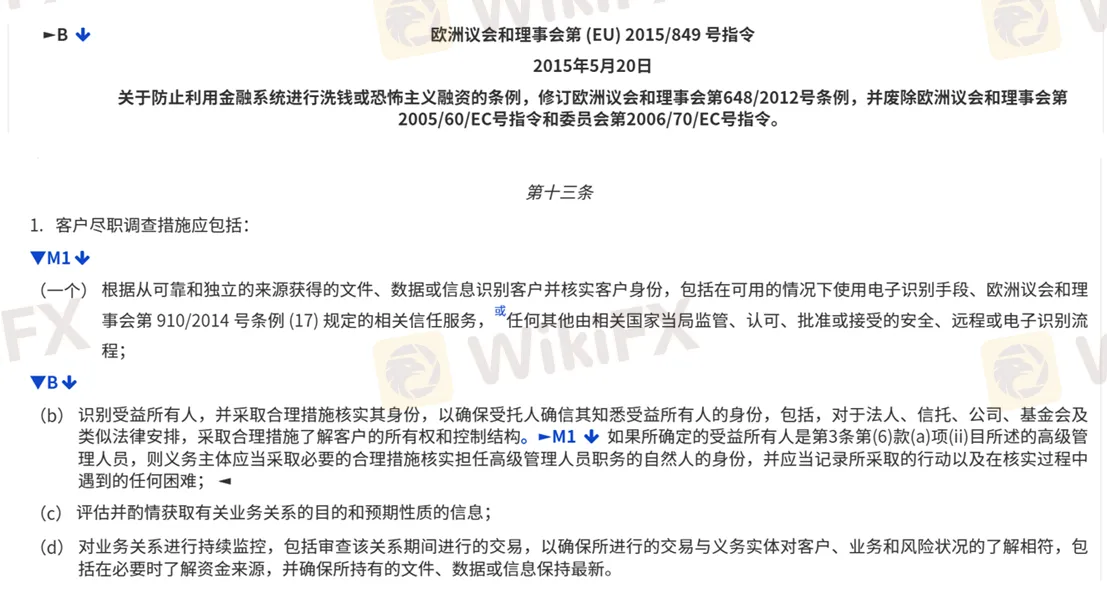

不同司法辖区对相关要求的表述有所差异,欧盟采用 CDD(Customer Due Diligence,客户尽职调查)与 EDD(Enhanced Due Diligence,加强型客户尽职调查) 的分级制度。美国在监管框架中,KYC 是正式用语,并与 CDD 并行使用。

塞浦路斯直接引用欧盟反洗钱法规,并结合 CySEC 的 AML/CFT 指令。

最新版的CySEC 指令规定所有【非面对面开户客户】自动归为高风险,涉及涉及跨境资金转移的客户、涉及虚拟货币交易的客户同样自动分类为高风险客户。

验证资金来源也有更为严格的要求,这些客户必须接受加强尽职调查 (Enhanced CDD),包括验证资金来源、年度审查交易记录等,例如规定非面对面客户首笔付款必须通过银行账户完成。

虽然监管机构没有明确表述“追踪资金流动路径”类似的措辞,但监管规定中的“source of funds” + “ongoing monitoring of transactions”(资金来源+持续交易监控)要求,是需要金融机构追踪资金流动路径。

以上规定可知,如果是国内投资者通过CySEC持牌机构网站开户交易,首先触发的是【非面对面】、跨境资金转移也是不可避免,还有可能涉及虚拟货币交易。自动分类为高风险客户,金融机构不仅要收集资金来源信息,还要验证其真实性,并确保资金流动可追溯。

如果不能通过KYC/CDD验证会怎样

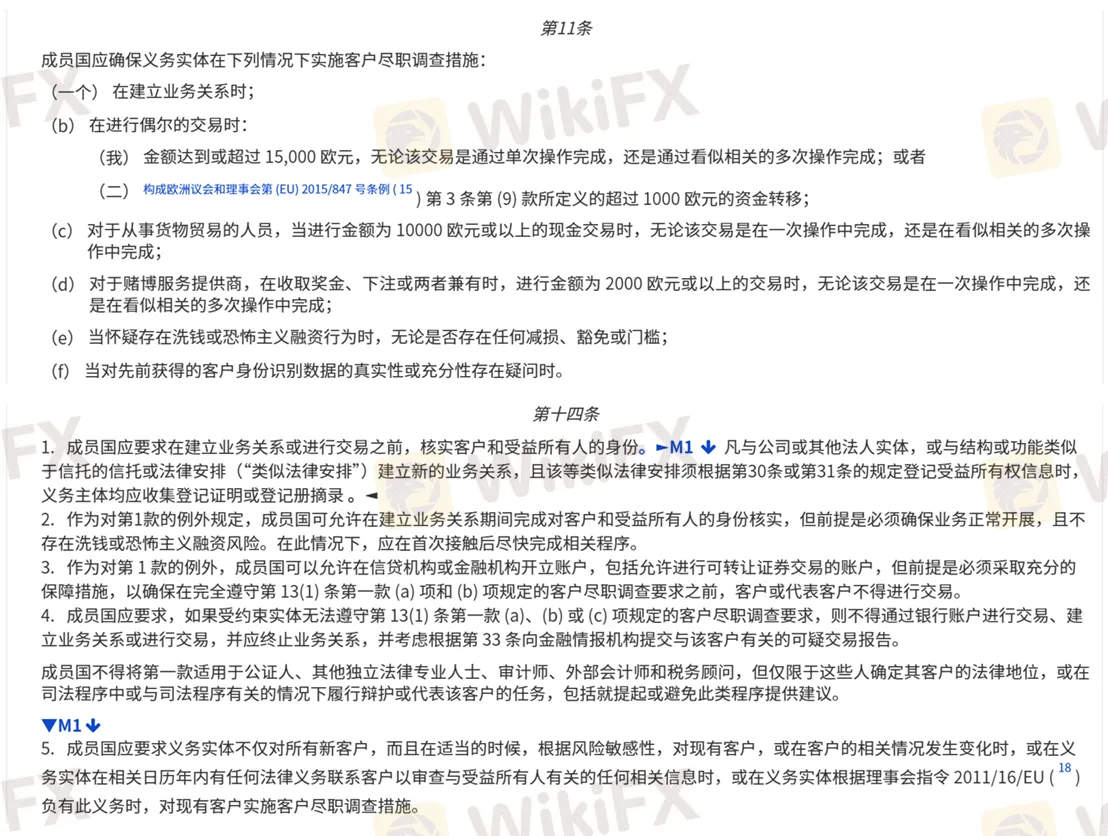

KYC/CDD或EDD验证包括初始验证和持续验证,主流监管机构的普遍强制要求是:客户身份未验证,不得建立业务关系或执行交易。如欧盟列出的CDD的多种情形,包括大额交易或怀疑存在洗钱行为等。

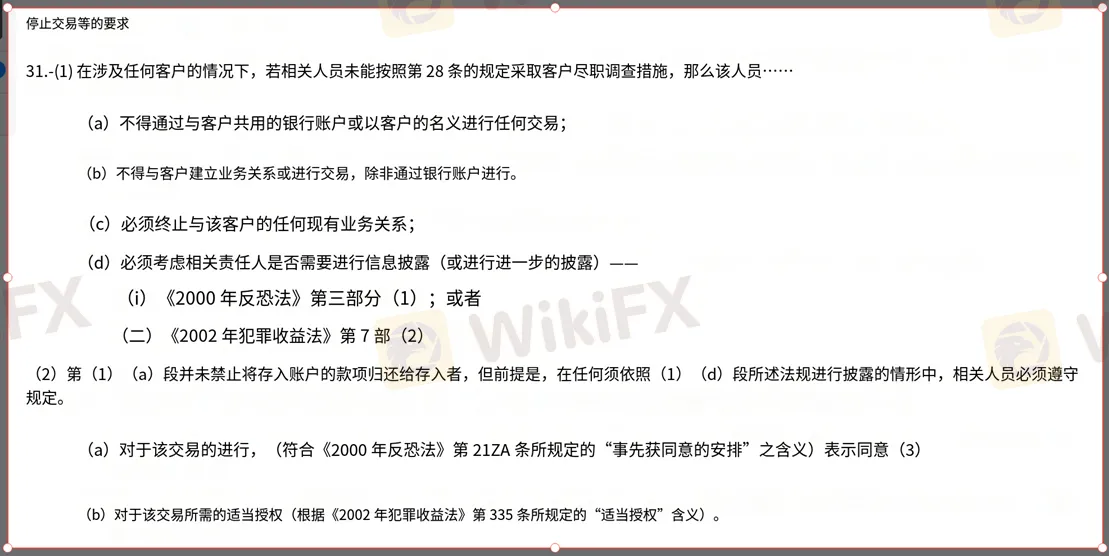

英国最新版的【2022年反洗钱和反恐融资(修订)(第2号)条例】规定,如果无法完成客户尽职调查 (CDD),金融机构必须停止交易、终止关系。允许返还客户已存入的资金(获得批准的情况下)。

上述规定中同样适用于后续的KYC/CDD/EDD验证,未完成验证的客户不能进行交易、入金或出金,经纪商必须限制或关闭账户。

这里的规定意味着,如果未通过验证,经纪商或金融机构必须停止交易并中止服务,客户甚至无法出金。

未通过验证,资金会退还给投资者吗?

大多数国家的规定类似,在涉及洗钱、恐怖融资、制裁、司法冻结或拒绝提供信息的情形下,资金不会退还,而是继续冻结或移交监管机关。未通过验证的客户资金一旦出现可疑迹象,金融机构必须强制上报,这是监管机构的硬性要求。

未通过验证的客户资金在没有可疑迹象时,可以返还。如欧盟 / CySEC规定,未完成客户尽职调查(CDD)的客户不得交易,资金应退回原渠道。美国 NFA / CFTC规定禁止为未验证身份的客户提供交易服务,资金需返还。

各大监管机构都有强制性的资金隔离和审计要求,确保客户资金不会被非法占用。合规的经纪商也不会长期拖延。这里的客户资金包括本金和盈利,不管是否通过验证都是作为一个整体看待。

客户资金安全还受到多重保障措施的约束,这意味着合规的金融机构既不能、也没有动机因客户未通过验证而长期拖延返还资金。

了解完监管机构的相关规定,再回头看FBS的要求是否合理。FBS这样要求追踪资金流动路径或钱包截图,属于合规且偏严格的 EDD 要求,并没有超出监管逻辑。至于限时3个工作日,监管机构并没有规定具体时间,仅要求客户必须在“合理时间内”完成相关验证。

从法律规定上合理合法,至于是不是故意设置的障碍就不好说了。多位用户反映是在盈利后遇到这种频繁的验证,其中尾号“1690”用户提到“出金需要各种KYC,盈利被划扣,不讲原因”。

KYC/CDD/EDD等验证,不区分客户本金与盈利,都是客户的资金。如果没有“可疑迹象”,客户资金最终要返还给投资者。有“可疑迹象”的情况下,经纪商必须强制上报至监管机构。经纪商不得无故拖延返回客户资金,投资者还可以有其它方式应对经纪商拖延,如向监管机构申述,网上曝光等。

在现实中,如果经纪商缺乏严格监管或存在违规操作,就可能挪用客户资金。 若平台本身不正规,那么所谓的资金来源验证往往只是借口。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任