Lời nói đầu:BoE cảnh báo định giá cổ phiếu AI chạm đáy thời dot com, trong khi trái phiếu hyperscaler và đòn bẩy hedge fund trên thị trường gilt Anh vượt 100 tỷ bảng, đe dọa dòng vốn toàn cầu.

Chỉ trong chưa đầy một năm, khoản tiền các hedge fund vay để đặt cược vào trái phiếu chính phủ Anh đã tăng gấp mười lần, từ dưới 10 tỷ bảng lên gần 100 tỷ bảng. Cùng lúc, năm “gã khổng lồ” công nghệ dẫn đầu làn sóng AI đã phát hành lượng trái phiếu doanh nghiệp trong nửa đầu năm 2026 gần tương đương toàn bộ trái phiếu chính phủ do Vương quốc Anh phát hành cùng kỳ.

Hai con số tưởng chừng không liên quan này lại được Ngân hàng Trung ương Anh (BoE) đặt cạnh nhau trong Báo cáo Ổn định Tài chính ngày 7/7/2026, như lời cảnh báo rằng cơn sốt AI đã vượt khỏi phạm vi Phố Wall hay Thung lũng Silicon và bắt đầu tạo ra rủi ro cho hệ thống tài chính toàn cầu.

Định giá cổ phiếu AI đang ở vùng nguy hiểm nhất kể từ bong bóng dot-com

Trong Báo cáo Ổn định Tài chính bán niên, BoE tiếp tục cảnh báo định giá cổ phiếu, đặc biệt là nhóm AI, đang ở mức quá cao so với lịch sử. Cơ quan này sử dụng chỉ số excess CAPE yield của S&P 500 - chênh lệch giữa tỷ suất lợi nhuận CAPE và lợi suất trái phiếu thực. Chỉ số này càng thấp đồng nghĩa cổ phiếu càng đắt đỏ so với tài sản an toàn như trái phiếu chính phủ.

Theo BoE, mức hiện tại đã tiến sát vùng thấp nhất kể từ bong bóng dot-com đầu những năm 2000. Đáng chú ý, tình trạng này không chỉ xuất hiện ở nhóm 30 cổ phiếu AI trong rổ JPAMAIDE của JPMorgan mà còn lan sang kỳ vọng lợi nhuận ba năm tới của toàn bộ S&P 500.

Điều BoE lo ngại không chỉ là định giá mà còn là cách thị trường tài trợ cho cơn sốt AI. Dòng tiền bán lẻ đang đổ mạnh vào các ETF sử dụng đòn bẩy. Dù quy mô khoảng 200 tỷ USD vẫn nhỏ so với thị trường ETF cổ phiếu thông thường, đặc tính khuếch đại rủi ro của các quỹ này có thể làm biến động thị trường trở nên nghiêm trọng hơn. BoE dẫn lại bài học từ đợt bán tháo mùa hè 2024, khi hoạt động đóng các vị thế carry trade đồng yên khiến chỉ số Nikkei lao dốc và kéo theo biến động tại thị trường Mỹ.

Theo tính toán của BoE, nếu nhóm cổ phiếu AI tại Mỹ điều chỉnh mạnh, GDP của Anh có thể giảm tới 2,2 điểm phần trăm, dù thị trường chứng khoán nước này gần như không có doanh nghiệp AI lớn niêm yết. Điều này phản ánh mức độ liên kết sâu của thị trường tài chính toàn cầu: một cú sốc định giá tại Mỹ có thể nhanh chóng làm thắt chặt điều kiện tài chính, tăng chi phí vốn và giảm khẩu vị rủi ro trên toàn thế giới, ngay cả với những quốc gia không trực tiếp tham gia cuộc đua AI.

Khi trái phiếu của Big Tech phình to ngang nợ công một quốc gia G7

Nếu giai đoạn 2023-2024, cuộc đua hạ tầng AI chủ yếu được tài trợ bằng lượng tiền mặt dồi dào của các hãng công nghệ, thì sang năm 2025 và đặc biệt là nửa đầu năm 2026, cấu trúc tài chính đã thay đổi rõ rệt.

Theo Morgan Stanley, chi phí đầu tư (capex) hiện gần như đã “ăn hết” dòng tiền hoạt động của các hãng công nghệ, so với mức trung bình khoảng 40% trong thập kỷ trước. Khoảng cách giữa nhu cầu vốn và dòng tiền buộc năm hyperscaler lớn gồm Microsoft, Amazon, Alphabet, Meta và Oracle phải đẩy mạnh phát hành trái phiếu với tốc độ chưa từng có.

Trong năm 2025, năm doanh nghiệp này đã phát hành khoảng 121 tỷ USD trái phiếu, cao gấp hơn bốn lần mức trung bình 28 tỷ USD/năm giai đoạn 2020-2024. Meta dẫn đầu với thương vụ 30 tỷ USD vào tháng 10/2025, trước khi tiếp tục huy động thêm 25 tỷ USD vào tháng 4/2026. Alphabet phát hành 17,5 tỷ USD, Amazon 15 tỷ USD và Oracle 18 tỷ USD. Sau khi Amazon tiếp tục huy động khoảng 54 tỷ USD bằng USD và euro vào tháng 3/2026, Bank of America đã nâng dự báo lượng trái phiếu cả năm của nhóm hyperscaler từ 140 lên 175 tỷ USD.

Xu hướng này tiếp tục tăng tốc trong năm 2026. Morgan Stanley dự báo tổng lượng nợ liên quan đến AI phát hành trên toàn cầu sẽ vượt 570 tỷ USD, hơn gấp đôi năm trước. Một số tổ chức Phố Wall ước tính riêng trái phiếu hạng đầu tư phục vụ AI đạt khoảng 300 tỷ USD.

Hệ quả là tỷ trọng cổ phiếu công nghệ trong chỉ số trái phiếu doanh nghiệp Bloomberg tăng từ khoảng 9% năm 2024 lên gần 10%, trong khi nợ dài hạn của Alphabet tăng 328% lên 46,5 tỷ USD. Tổng dư nợ của năm hyperscaler hiện vào khoảng 420 tỷ USD, chưa tính các nghĩa vụ thuê tài sản ngoài bảng cân đối kế toán.

Chính quy mô này khiến BoE so sánh lượng trái phiếu Big Tech phát hành với trái phiếu chính phủ Anh trong cùng kỳ, cho thấy thị trường tín dụng công nghệ đã mở rộng nhanh chóng chỉ sau chưa đầy hai năm.

Tuy vậy, bức tranh không hoàn toàn tiêu cực. Theo CreditSights, tỷ lệ nợ trên tài sản của nhóm hyperscaler đã giảm còn khoảng 48% vào quý III/2025, thấp hơn nhiều so với mức đỉnh 59% cuối năm 2022 và vẫn thấp hơn đáng kể mức khoảng 80% của toàn bộ S&P 500.

Điều này cho thấy phần lớn Big Tech vẫn sở hữu bảng cân đối kế toán lành mạnh, với đòn bẩy dưới 1 lần hoặc thậm chí nắm giữ tiền mặt ròng. Ngoại lệ là Oracle khi đòn bẩy ròng vượt 3,5 lần; hợp đồng CDS kỳ hạn 5 năm của hãng đã tăng hơn ba lần kể từ tháng 9/2025 do lo ngại về mức độ phụ thuộc vào một số khách hàng lớn, đặc biệt là OpenAI.

Ngoài ra, giới phân tích cũng cảnh báo rủi ro đang mở rộng sang các cấu trúc tài trợ khó quan sát hơn như các pháp nhân mục đích đặc biệt (SPV), thỏa thuận đầu tư chéo trong chuỗi cung ứng AI và tín dụng tư nhân. Đây là lớp rủi ro nằm ngoài các số liệu phát hành công khai, khiến cơ quan quản lý khó đánh giá đầy đủ cho đến khi sự cố thực sự xảy ra.

Kiểm chứng bằng trường hợp của Oracle

Nếu chỉ nhìn vào các số liệu vĩ mô, cảnh báo của BoE có thể bị xem là một rủi ro mang tính lý thuyết. Tuy nhiên, dữ liệu thị trường đầu tháng 7/2026 cho thấy rủi ro này đã bắt đầu phản ánh trực tiếp vào giá tài sản, và Oracle là ví dụ điển hình.

Cổ phiếu Oracle hiện giao dịch quanh 140 USD, thấp hơn khoảng 59% so với đỉnh gần 346 USD thiết lập vào tháng 9/2025 và đang ở sát đáy 52 tuần. Giá cũng nằm dưới cả đường trung bình động 200 phiên (198 USD) và 50 phiên (185 USD), cho thấy xu hướng giảm đã kéo dài thay vì chỉ là một đợt điều chỉnh ngắn hạn. Theo CNBC, cổ phiếu này vừa ghi nhận tuần giảm mạnh nhất kể từ năm 2001, với 18 phiên giảm trong tổng số 22 phiên gần nhất.

Nguồn: Trading Economics

Điều khiến Oracle trở thành minh chứng rõ nét cho cảnh báo của BoE nằm ở cấu trúc tài chính.

Báo cáo tài khóa 2026 cho thấy công ty sở hữu lượng hợp đồng chưa ghi nhận doanh thu (RPO) lên tới 638 tỷ USD, tăng 363% so với cùng kỳ và tương đương khoảng 1,55 lần vốn hóa thị trường (TS2). Tuy nhiên, theo Bank of America, hơn một nửa giá trị này đến từ một khách hàng duy nhất là OpenAI; Wall Street Journal trước đó ước tính riêng các hợp đồng với OpenAI có thể đạt khoảng 300 tỷ USD.

Trong khi đó, OpenAI mới đạt doanh thu thường niên khoảng 25 tỷ USD và vẫn đang thua lỗ, phải liên tục huy động vốn, gần nhất là 122 tỷ USD, để đáp ứng các cam kết hạ tầng với Oracle và các nhà cung cấp đám mây khác. Điều này phản ánh đúng rủi ro tập trung khách hàng mà BoE cảnh báo: giá trị hợp đồng rất lớn nhưng khả năng chuyển hóa thành dòng tiền thực tế lại phụ thuộc vào năng lực tài chính của một đối tác duy nhất.

Áp lực còn đến từ phía dòng tiền. Dù tạo ra 32 tỷ USD dòng tiền hoạt động trong năm tài khóa 2026, Oracle ghi nhận dòng tiền tự do âm 23,7 tỷ USD do chi tiêu đầu tư tăng 162%, lên gần 56 tỷ USD. Công ty hiện gánh khoảng 122-130 tỷ USD nợ dài hạn và dự kiến huy động thêm khoảng 40 tỷ USD thông qua phát hành nợ và cổ phiếu trong năm tài khóa 2027 để tài trợ kế hoạch capex lên tới 95 tỷ USD, cao hơn nhiều so với kỳ vọng của thị trường. Việc vừa tăng vay nợ vừa pha loãng cổ phần là tín hiệu khiến nhà đầu tư trái phiếu đặc biệt thận trọng.

Dù vậy, Phố Wall vẫn chưa hoàn toàn mất niềm tin vào Oracle. Theo TipRanks, khoảng 84% khuyến nghị vẫn là Buy, với giá mục tiêu trung bình 255-264 USD, gần gấp đôi thị giá hiện tại.

Khoảng cách lớn giữa định giá của giới phân tích và giá giao dịch phản ánh đúng điều BoE nhấn mạnh: thị trường vẫn đang trong quá trình định giá lại rủi ro tài trợ cho AI và chưa có sự đồng thuận liệu đợt bán tháo hiện nay là cơ hội đầu tư hay dấu hiệu của một vấn đề mang tính cấu trúc.

Đọc vị dòng tiền: Phân tán chứ chưa phải hoảng loạn diện rộng

Dữ liệu đầu tháng 7/2026 cho thấy một bức tranh khá tinh tế: dòng tiền đang phân hóa chứ chưa rút khỏi thị trường.

Chỉ số biến động CBOE (VIX) hiện quanh 16,9 điểm, thấp hơn cả đường trung bình 50 và 200 phiên, đồng thời cách xa đỉnh 52 tuần ở mức 35,3 điểm. Trong khi đó, S&P 500 vẫn giao dịch quanh 7.480 điểm, chỉ thấp hơn chưa đến 2% so với đỉnh lịch sử.

Nguồn: Investing.com

Điều này cho thấy dù nhiều cổ phiếu AI điều chỉnh mạnh, thị trường chung vẫn khá ổn định. Đây là hiện tượng dispersion - biến động ở từng cổ phiếu lớn hơn nhiều so với biến động của chỉ số, khi các vị thế tăng và giảm trong nhóm công nghệ bù trừ lẫn nhau.

Bên trong nhóm Big Tech, sự phân hóa càng rõ rệt: Meta và Microsoft đều giao dịch dưới cả đường trung bình 50 và 200 phiên; Amazon nằm dưới đường 50 phiên nhưng vẫn giữ trên đường 200 phiên; còn Alphabet vẫn duy trì trên đường 200 phiên nhờ đà tăng mạnh trước đó dù đã giảm dưới đường 50 phiên.

Nguồn: Investing.com

Trái ngược với nhóm hyperscaler, quỹ ETF iShares Semiconductor vẫn giao dịch trên cả hai đường trung bình và tăng gần 2% trong phiên gần nhất.

Nguồn: Investing.com

Điều này cho thấy dòng tiền vẫn tin vào các doanh nghiệp bán chip và thiết bị AI, nhưng đang thận trọng hơn với những công ty phải gánh chi phí đầu tư và nợ vay lớn để xây dựng hạ tầng AI. Nói cách khác, thị trường đang xoay trục trong nội bộ chủ đề AI, chứ chưa rời bỏ chủ đề này.

Các tín hiệu vĩ mô cũng củng cố nhận định trên. Chỉ số USD Index ở quanh 100,8 điểm, gần đỉnh 52 tuần; lợi suất trái phiếu Kho bạc Mỹ kỳ hạn 10 năm duy trì khoảng 4,57%, trong khi giá vàng giảm còn khoảng 4.116 USD/ounce, thấp hơn 27% so với đỉnh 52 tuần.

Nguồn: Investing.com

Điều này cho thấy dòng tiền phòng thủ đang ưu tiên đồng USD và lợi suất thực thay vì vàng - đặc trưng của môi trường lãi suất cao kéo dài. Kết hợp với VIX vẫn ở mức thấp, các tín hiệu này cho thấy thị trường chưa rơi vào trạng thái hoảng loạn diện rộng mà chỉ đang định giá lại rủi ro tín dụng của từng doanh nghiệp trong chuỗi cung ứng AI, phù hợp với dữ liệu Prime Services của Goldman Sachs về việc đòn bẩy gộp tăng nhưng đòn bẩy ròng vẫn ổn định.

Liệu nỗi lo có đang bị thổi phồng quá mức?

Thứ nhất, ngoại trừ Oracle, phần lớn các hyperscaler bước vào chu kỳ vay nợ với bảng cân đối kế toán vững chắc hơn nhiều so với các doanh nghiệp từng góp phần gây ra khủng hoảng tín dụng trước đây.

Tỷ lệ nợ trên tài sản của nhóm vẫn thấp hơn đáng kể mặt bằng chung S&P 500, trong khi phần lớn khoản nợ mới được sử dụng để mở rộng hạ tầng đám mây có doanh thu thực, thay vì tài trợ cho các cấu trúc đầu cơ như giai đoạn trước khủng hoảng năm 2008. Ngay cả Oracle cũng ghi nhận doanh thu hạ tầng đám mây tăng 93% trong quý gần nhất, phản ánh nhu cầu AI vẫn rất mạnh.

Thứ hai, một phần đáng kể nhu cầu vốn của Oracle thực tế đã được khách hàng ứng trước hoặc tự cung cấp phần cứng. Khoảng 75 tỷ USD trong các hợp đồng AI lớn được cấu trúc theo hình thức này, giúp giảm áp lực vốn tự có và cho thấy công ty đang đầu tư để đáp ứng các đơn hàng đã ký, thay vì đầu cơ vào nhu cầu tương lai.

Thứ ba, lịch sử cho thấy khoảng cách giữa cảnh báo của các nhà hoạch định chính sách và thời điểm thị trường thực sự điều chỉnh có thể kéo dài nhiều năm. Trong giai đoạn đó, việc đứng ngoài thị trường quá sớm có thể khiến nhà đầu tư bỏ lỡ mức sinh lời đáng kể, tương tự những gì xảy ra với Nasdaq sau cảnh báo “irrational exuberance” của Alan Greenspan.

Tuy nhiên, các lập luận này vẫn tồn tại những điểm yếu.

Bảng cân đối kế toán lành mạnh ở cấp độ toàn ngành không loại bỏ rủi ro tại những mắt xích yếu nhất, và Oracle với đòn bẩy ròng vượt 3,5 lần cùng sự phụ thuộc lớn vào OpenAI chính là ví dụ điển hình.

Tăng trưởng doanh thu đám mây cũng chưa giải quyết được vấn đề dòng tiền, khi Oracle dự kiến chỉ chuyển hóa khoảng 12% giá trị RPO thành doanh thu trong 12 tháng tới và thêm 34% trong hai năm tiếp theo. Điều đó đồng nghĩa chưa đến một nửa trong tổng giá trị hợp đồng 638 tỷ USD sẽ trở thành dòng tiền thực trong ba năm, ngay cả ở kịch bản thuận lợi.

Ngay cả bài học lịch sử về độ trễ giữa cảnh báo và khủng hoảng cũng có thể được hiểu theo hai hướng. Nó vừa cho thấy thị trường có thể tiếp tục tăng trong một thời gian dài, vừa hàm ý rằng khoảng thời gian trì hoãn càng kéo dài thì đòn bẩy trong hệ thống càng tích tụ nhiều hơn, khiến cú điều chỉnh sau đó có thể nghiêm trọng hơn.

Vì vậy, vấn đề không nằm ở việc phe lạc quan hay bi quan đúng hơn, mà ở mức độ đòn bẩy của hệ thống tại thời điểm cú sốc xảy ra. Đây cũng chính là biến số mà cả BoE và dữ liệu thị trường đều cho thấy đang tiếp tục tăng lên, thay vì suy giảm.

Khi cùng một nhóm hedge fund vừa ôm cổ phiếu AI vừa đòn bẩy gilt Anh

Lớp rủi ro thứ ba mà BoE đặc biệt lo ngại nằm ở thị trường trái phiếu chính phủ Anh (gilt).

Theo dữ liệu của BoE, khoản vay ròng của các hedge fund trên thị trường repo gilt đã tăng từ dưới 10 tỷ bảng lên 99,9 tỷ bảng vào cuối tháng 11/2025, tức gấp mười lần chỉ sau một năm. Đáng chú ý, chỉ năm quỹ hedge fund, chủ yếu có trụ sở tại Mỹ, chiếm khoảng 90% tổng lượng vay này.

Một số vị thế sử dụng đòn bẩy tới 50 lần và gần như không có haircut, khiến thị trường trở nên đặc biệt nhạy cảm nếu giá trị tài sản thế chấp suy giảm.

Tuy nhiên, bức tranh không hoàn toàn tuyến tính. Theo Thống đốc Andrew Bailey, lượng vay ròng này đã giảm khoảng 40% từ tháng 12/2025 đến giữa tháng 4/2026, chủ yếu trong giai đoạn căng thẳng Trung Đông leo thang khiến giá dầu Brent vượt 100 USD/thùng.

Cú sốc địa chính trị đã buộc các hedge fund phải nhanh chóng giảm đòn bẩy. Nhưng xu hướng này chỉ diễn ra trong thời gian ngắn: từ cuối tháng 5/2026, lượng vay bắt đầu tăng trở lại khi căng thẳng hạ nhiệt sau bản ghi nhớ giữa Mỹ và Iran, cho thấy khẩu vị rủi ro phục hồi rất nhanh.

Song song đó, dữ liệu từ Tradeweb cho thấy hedge fund hiện chiếm tới 63% khối lượng giao dịch gilt trên nền tảng điện tử, tăng khoảng một phần ba so với năm 2021.

Điều này phản ánh sự thay đổi cấu trúc của thị trường: trái phiếu chính phủ Anh không còn chủ yếu do các quỹ hưu trí và công ty bảo hiểm nắm giữ, mà ngày càng chịu ảnh hưởng bởi dòng vốn đầu cơ ngắn hạn. So với dòng vốn dài hạn, nhóm nhà đầu tư này có xu hướng rút lui đồng loạt khi điều kiện ký quỹ bị siết chặt, khiến rủi ro thanh khoản tăng lên đáng kể.

Quan trọng hơn, hai câu chuyện về cổ phiếu AI và trái phiếu chính phủ Anh thực chất có cùng một mắt xích. Khoản vốn huy động từ thị trường repo gilt không chỉ được dùng để giao dịch trái phiếu mà còn tài trợ cho nhiều vị thế khác.

BoE ghi nhận danh mục cổ phiếu của các hedge fund ngày càng tập trung vào nhóm bán dẫn và AI, trong khi dữ liệu Prime Services của Goldman Sachs cho thấy đòn bẩy gộp đã lên mức kỷ lục, dù đòn bẩy ròng vẫn tương đối ổn định nhờ các chiến lược phòng hộ.

Điều này cho thấy cùng một nhóm định chế vừa là nhà đầu tư lớn vào cổ phiếu AI, vừa là bên vay nợ lớn nhất trên thị trường gilt.

Đây chính là cơ chế lan truyền rủi ro mà BoE cảnh báo. Nếu cổ phiếu AI giảm mạnh và các hedge fund bị yêu cầu bổ sung ký quỹ, họ có thể phải bán tài sản trên diện rộng để huy động tiền mặt. Khi đó, áp lực bán sẽ không chỉ dừng ở cổ phiếu công nghệ mà còn có thể lan sang cả thị trường trái phiếu chính phủ Anh, dù bản thân gilt không hề liên quan trực tiếp đến AI.

Nới đòn bẩy ngân hàng giữa lúc cảnh báo rủi ro đòn bẩy

Một điểm đáng chú ý trong báo cáo lần này là BoE đồng thời đề xuất nới lỏng quy định về tỷ lệ đòn bẩy đối với các ngân hàng Anh, giảm khoảng 20 điểm cơ bản cho nhóm ngân hàng lớn tập trung vào thị trường nội địa.

Thoạt nhìn, quyết định này có vẻ mâu thuẫn với những cảnh báo về rủi ro đòn bẩy mà BoE vừa đưa ra, nhưng xét dưới góc độ quản trị rủi ro, hai chính sách này lại bổ trợ cho nhau.

Tỷ lệ đòn bẩy là thước đo giữa tổng tài sản và vốn tự có của ngân hàng, đóng vai trò như lớp bảo vệ cơ bản bên cạnh các yêu cầu vốn dựa trên rủi ro. Tuy nhiên, nếu quy định quá chặt, ngân hàng sẽ bị hạn chế khả năng thực hiện cả những hoạt động có mức độ rủi ro thấp như cho vay thế chấp chất lượng cao hoặc cho hedge fund vay có tài sản bảo đảm bằng trái phiếu chính phủ.

Điều này làm suy giảm vai trò tạo lập thị trường của các ngân hàng đối với trái phiếu chính phủ trong giai đoạn biến động mạnh.

BoE từng chứng kiến hệ quả của vấn đề này trong khủng hoảng Covid-19 năm 2020 và đặc biệt là cuộc khủng hoảng gilt năm 2022 sau “mini-budget” của Liz Truss, khi các ngân hàng không còn đủ năng lực bảng cân đối kế toán để hấp thụ áp lực bán, buộc BoE phải can thiệp nhằm ổn định hệ thống quỹ hưu trí LDI.

Vì vậy, việc nới lỏng tỷ lệ đòn bẩy lần này có cùng logic với quyết định trước đây của Cục Dự trữ Liên bang Mỹ khi tạm thời nới quy định SLR để duy trì thanh khoản cho thị trường trái phiếu Kho bạc Mỹ.

Điểm quan trọng là BoE đang sử dụng hai công cụ khác nhau cho hai loại rủi ro khác nhau.

Đối với hệ thống ngân hàng, mục tiêu là tăng khả năng hấp thụ cú sốc bằng cách tạo thêm dư địa sử dụng vốn trong giai đoạn căng thẳng. Ngược lại, với rủi ro tập trung ở các hedge fund sử dụng đòn bẩy cao trên thị trường gilt, BoE hướng tới các biện pháp trực tiếp hơn như tăng cường thanh toán bù trừ tập trung hoặc áp dụng mức haircut tối thiểu cho các giao dịch repo.

Cách tiếp cận này phản ánh giới hạn quyền quản lý của BoE.

Các hedge fund lớn hoạt động trên phạm vi toàn cầu và thường vay vốn từ các ngân hàng đầu tư quốc tế như Goldman Sachs hay Morgan Stanley, nên BoE khó có thể kiểm soát mức đòn bẩy của họ thông qua quy định ngân hàng trong nước. Do đó, giám sát trực tiếp thị trường gilt, nơi BoE có đầy đủ thẩm quyền, được xem là giải pháp hiệu quả hơn để giảm thiểu rủi ro hệ thống.

Bối cảnh chính trị Anh khiến gilt càng thêm nhạy cảm

Rủi ro trên thị trường gilt còn gia tăng bởi yếu tố chính trị trong nước.

Việc cựu Thủ tướng Keir Starmer từ chức vào tháng 6/2026 đã tạo ra khoảng trống lãnh đạo đúng thời điểm thị trường đặc biệt nhạy cảm với triển vọng tài khóa của Anh. Trong khi đó, ứng viên kế nhiệm được đánh giá cao là Andy Burnham vẫn chưa công bố Bộ trưởng Tài chính, làm dấy lên lo ngại về khả năng nới lỏng kỷ luật ngân sách.

Giới phân tích thậm chí đã gọi phần bù rủi ro mới trên tài sản Anh là “Burnham risk premium”, phản ánh mối lo về tính bền vững của nợ công.

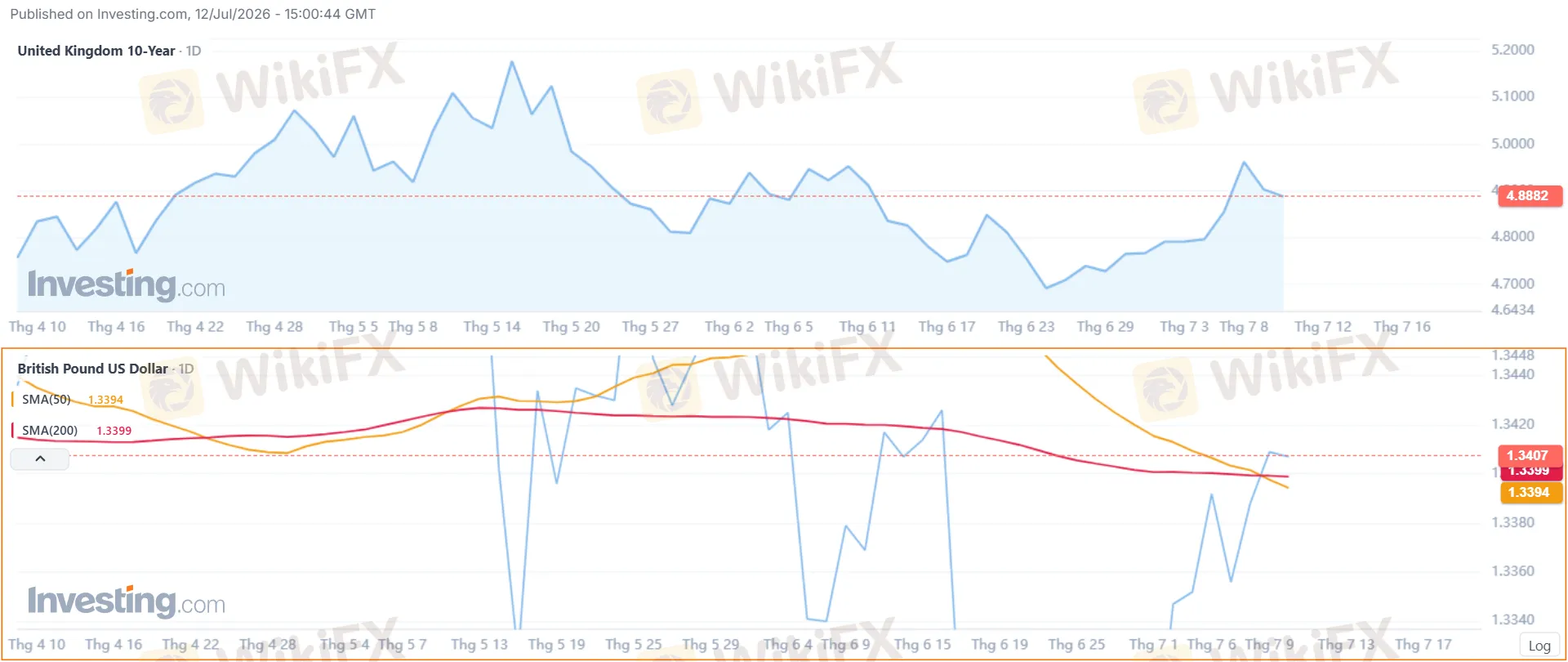

Những lo ngại này nhanh chóng phản ánh lên thị trường trái phiếu. Lợi suất gilt kỳ hạn 10 năm từng vượt 5,1% trong giai đoạn căng thẳng Trung Đông và đến đầu tháng 7/2026 vẫn dao động quanh 4,9-4,95%, mức cao nhất trong nhiều tháng. Tuy nhiên, đồng bảng Anh lại không tăng tương ứng dù lợi suất cao hơn thường hỗ trợ đồng nội tệ.

Điều này cho thấy thị trường ngoại hối đang chú ý nhiều hơn đến rủi ro tài khóa và bất ổn chính trị thay vì chênh lệch lãi suất. Khi lợi suất tăng nhưng đồng tiền không mạnh lên, đó thường là dấu hiệu của rủi ro mang tính cấu trúc hơn là biến động chu kỳ.

Ở góc độ kỹ thuật, GBP/USD hiện giao dịch quanh 1,3406, nằm giữa đường trung bình 50 phiên (1,3362) và 200 phiên (1,3417), phản ánh trạng thái tích lũy và giằng co khi hai lực tác động trái chiều, bao gồm lợi thế lãi suất và rủi ro tài khóa, gần như triệt tiêu lẫn nhau.

Trong khi đó, lợi suất gilt 10 năm sáng 9/7 vẫn duy trì ở khoảng 4,95%, chỉ thấp hơn nhẹ so với đỉnh 52 tuần 5,234%. Điều này cho thấy thị trường đang yêu cầu mức bù rủi ro cao hơn đáng kể đối với trái phiếu chính phủ Anh, ngay cả khi chưa xuất hiện một cú sốc tài chính cụ thể.

Nguồn: Investing.com

Từ cảnh báo của BIS đến cơn sốt niêm yết SpaceX

Cảnh báo của BoE không phải là trường hợp cá biệt. Chỉ vài ngày trước, Ngân hàng Thanh toán Quốc tế (BIS) cũng cảnh báo khoảng cách ngày càng lớn giữa chi phí đầu tư vào hạ tầng AI và lợi nhuận thực tế mà công nghệ này tạo ra cho nền kinh tế, đồng thời so sánh bối cảnh hiện nay với bong bóng dot-com cuối thập niên 1990.

Trái ngược với sự thận trọng của các cơ quan quản lý, thị trường vốn tư nhân vẫn duy trì tâm lý hưng phấn. SpaceX được định giá hơn 1.750 tỷ USD trong đợt IPO với giá chào bán 135 USD/cổ phiếu, trong khi Anthropic và OpenAI cũng được kỳ vọng sẽ thực hiện các đợt IPO quy mô lớn, tiếp tục thu hút dòng vốn mạnh.

Ngay cả ở thị trường vốn mạo hiểm, định giá cũng tăng với tốc độ chóng mặt: một startup AI sau khi huy động 2 tỷ USD ở mức định giá 10 tỷ USD đã được đồn đoán đang đàm phán vòng gọi vốn mới với mức định giá khoảng 50 tỷ USD, dù chưa công bố sản phẩm thương mại.

Sự đối lập này phản ánh hai góc nhìn khác nhau của thị trường. Một bên là các cơ quan giám sát tài chính, với nhiệm vụ bảo vệ ổn định hệ thống, liên tục cảnh báo về rủi ro tích tụ. Bên còn lại là dòng vốn tư nhân và thị trường cổ phần, nơi kỳ vọng tăng trưởng vẫn thúc đẩy định giá lên những mức chưa từng có.

Lịch sử cho thấy hai xu hướng này có thể song song tồn tại trong nhiều năm. Alan Greenspan từng cảnh báo về tình trạng “irrational exuberance” từ năm 1996, nhưng phải đến năm 2000 bong bóng dot-com mới vỡ; trong khoảng thời gian đó, Nasdaq vẫn tăng thêm khoảng bốn lần.

Vì vậy, giá trị của các cảnh báo không nằm ở việc dự báo chính xác thời điểm thị trường đảo chiều, mà ở việc chỉ ra mức độ đòn bẩy và sự liên kết của hệ thống tài chính khi cú sốc cuối cùng xảy ra.

Ý nghĩa với dòng vốn ngoại hối và nhà đầu tư tại Việt Nam

Đối với nhà đầu tư theo dõi thị trường ngoại hối, báo cáo của BoE mang đến một số tín hiệu đáng chú ý.

Thứ nhất, đồng bảng Anh nhiều khả năng sẽ tiếp tục là một trong những đồng tiền nhạy cảm nhất với rủi ro đòn bẩy toàn cầu, khi thị trường gilt ngày càng phụ thuộc vào dòng vốn đầu cơ ngắn hạn thay vì nhà đầu tư dài hạn. Nếu các hedge fund buộc phải giảm đòn bẩy đột ngột, GBP/USD và lợi suất gilt có thể biến động mạnh, tương tự những gì từng xảy ra trong giai đoạn căng thẳng Trung Đông đầu năm 2026.

Thứ hai, quy mô thị trường trái phiếu doanh nghiệp phục vụ AI hiện đã đủ lớn để ảnh hưởng đến chi phí vốn toàn cầu. Khi chênh lệch lợi suất (credit spread) của nhóm trái phiếu công nghệ AI mở rộng, đó thường là tín hiệu sớm cho thấy khẩu vị rủi ro đang suy giảm. Trong môi trường này, đồng USD thường mạnh lên nhờ vai trò tài sản trú ẩn, trong khi các đồng tiền và tài sản tại thị trường mới nổi, bao gồm Việt Nam, có thể chịu áp lực.

Thứ ba, nhà đầu tư cũng cần lưu ý cơ chế lan truyền rủi ro thông qua các giao dịch carry trade. Đợt biến động mùa hè năm 2024, khi việc đóng các vị thế carry trade đồng yên kéo theo đà bán tháo cổ phiếu công nghệ Mỹ, cho thấy những thị trường tưởng chừng không liên quan vẫn có thể tác động lẫn nhau khi các định chế tài chính đồng loạt giảm đòn bẩy.

Với việc nhiều hedge fund hiện đồng thời nắm giữ vị thế lớn ở cả cổ phiếu AI và trái phiếu chính phủ Anh, một kịch bản tương tự hoàn toàn có thể tái diễn, chỉ khác là tâm điểm lần này có thể chuyển từ Tokyo sang London.

Lời kết

Báo cáo Ổn định Tài chính tháng 7/2026 của Bank of England không dự báo sự sụp đổ của cổ phiếu AI, mà phác họa cách rủi ro đang tích tụ và lan truyền trong hệ thống tài chính toàn cầu.

Định giá cổ phiếu AI ở vùng cao nhất kể từ bong bóng dot-com, lượng trái phiếu doanh nghiệp của Big Tech tăng lên quy mô tương đương nợ công của một quốc gia G7, cùng với đòn bẩy trên thị trường gilt tăng gấp mười lần chỉ trong một năm không phải là ba câu chuyện riêng lẻ. Chúng được kết nối bởi cùng một nhóm định chế tài chính đang sử dụng đòn bẩy trên nhiều thị trường cùng lúc.

Liệu cơn hưng phấn này sẽ kết thúc bằng một đợt điều chỉnh có kiểm soát hay một cú sốc mang tính hệ thống vẫn là câu hỏi chưa có lời giải.

Lịch sử cho thấy khoảng cách giữa những cảnh báo của cơ quan quản lý và thời điểm thị trường thực sự đảo chiều có thể kéo dài nhiều năm. Tuy nhiên, điều đã trở nên rõ ràng là mức độ liên kết giữa cổ phiếu công nghệ Mỹ, thị trường tín dụng doanh nghiệp và trái phiếu chính phủ Anh đang ngày càng chặt chẽ, khiến biến động ở một thị trường có thể nhanh chóng lan sang các thị trường còn lại.

Đối với những nhà đầu tư theo dõi GBP, thị trường ngoại hối hay dòng vốn rủi ro toàn cầu, việc cập nhật dữ liệu và đánh giá rủi ro theo thời gian thực ngày càng trở nên quan trọng. Đây cũng là lý do WikiFX tiếp tục cung cấp các công cụ tra cứu thông tin sàn giao dịch và diễn biến thị trường nhằm hỗ trợ nhà đầu tư đưa ra quyết định hiệu quả hơn.

Câu hỏi thường gặp

Bong bóng AI theo cảnh báo của Bank of England là gì?

Đây không phải là tuyên bố rằng cổ phiếu AI chắc chắn sẽ sụp đổ, mà là cảnh báo rằng định giá đang ở vùng căng thẳng lịch sử, được tài trợ bằng đòn bẩy ngày càng cao và tập trung vào một nhóm nhỏ cổ phiếu, khiến bất kỳ thay đổi kỳ vọng nào cũng có thể gây ra điều chỉnh mạnh và lan rộng.

Vì sao nước Anh lo ngại rủi ro từ cổ phiếu AI dù thị trường chứng khoán Anh gần như không có tên tuổi AI lớn?

Vì thị trường vốn toàn cầu liên kết chặt chẽ với nhau. Một cú sốc định giá cổ phiếu AI tại Mỹ có thể khiến khẩu vị rủi ro toàn cầu suy giảm, siết chặt điều kiện tài chính và làm khó khả năng huy động vốn của doanh nghiệp Anh, dù bản thân doanh nghiệp đó không liên quan gì đến AI.

Đòn bẩy hedge fund trên thị trường gilt là gì và tại sao rủi ro?

Đây là các khoản vay ngắn hạn mà hedge fund thực hiện trên thị trường repo, dùng trái phiếu chính phủ Anh làm tài sản thế chấp để tăng quy mô vị thế đầu tư. Rủi ro nằm ở mức độ tập trung cao, khi chỉ năm quỹ chiếm khoảng 90% lượng vay ròng, khiến một cú sốc buộc các quỹ này bán tháo đồng loạt có thể gây biến động mạnh cho toàn thị trường.

Trái phiếu doanh nghiệp của các hãng công nghệ AI ảnh hưởng thế nào đến thị trường ngoại hối?

Khi lượng trái phiếu này phình to nhanh, chênh lệch lợi suất tín dụng nới rộng sẽ là tín hiệu sớm cho thấy khẩu vị rủi ro toàn cầu suy giảm, thường khiến đồng đô la Mỹ mạnh lên trong ngắn hạn và gây áp lực lên các đồng tiền rủi ro cao hơn.

Nhà đầu tư forex nên theo dõi những tín hiệu nào từ diễn biến này?

Nên theo dõi sát biến động lợi suất gilt Anh, chênh lệch lợi suất trái phiếu công nghệ AI so với trái phiếu chính phủ Mỹ, cũng như các chỉ số đo mức độ tập trung vị thế của hedge fund, vì đây là những tín hiệu sớm cho khả năng xảy ra một đợt gỡ bỏ đòn bẩy đồng loạt trên diện rộng.