Lời nói đầu:Bảng lương phi nông nghiệp Mỹ tháng 6/2026 chỉ đạt 57.000, chưa bằng một nửa dự báo. Vàng bứt phá mốc 4.100 USD, USD suy yếu, Fed dưới thời Kevin Warsh trước ngã ba đường.

Buổi tối ngày 2 tháng 7 năm 2026 theo giờ Mỹ, Cục Thống kê Lao động Mỹ (BLS) công bố một con số khiến cả phố Wall phải nhìn lại toàn bộ kịch bản chính sách tiền tệ mà họ đã xây dựng suốt ba tháng qua.

Nền kinh tế lớn nhất thế giới chỉ tạo thêm 57.000 việc làm phi nông nghiệp trong tháng 6, chưa bằng một nửa mức trung bình mà giới phân tích Phố Wall kỳ vọng, vốn dao động quanh 110.000 đến 115.000. Đây là mức tăng việc làm thấp nhất trong bốn tháng và cũng là cú phanh gấp sau chuỗi ba tháng liên tiếp dữ liệu việc làm gây bất ngờ tích cực.

Ngay trong phiên giao dịch hôm đó, vàng thế giới bật tăng hơn hai phần trăm, xuyên thủng ngưỡng tâm lý 4.100 USD một ounce, trong khi đồng bạc xanh rơi xuống đáy hai tuần.

Điều đáng nói hơn cả không nằm ở con số headline, mà nằm ở những gì ẩn phía sau nó, nơi một tỷ lệ thất nghiệp giảm tưởng như tích cực lại đang che giấu một cuộc di cư âm thầm của hơn 700.000 người lao động ra khỏi thị trường việc làm chỉ trong vòng một tháng.

Con số headline và cái bẫy phía sau tỷ lệ thất nghiệp

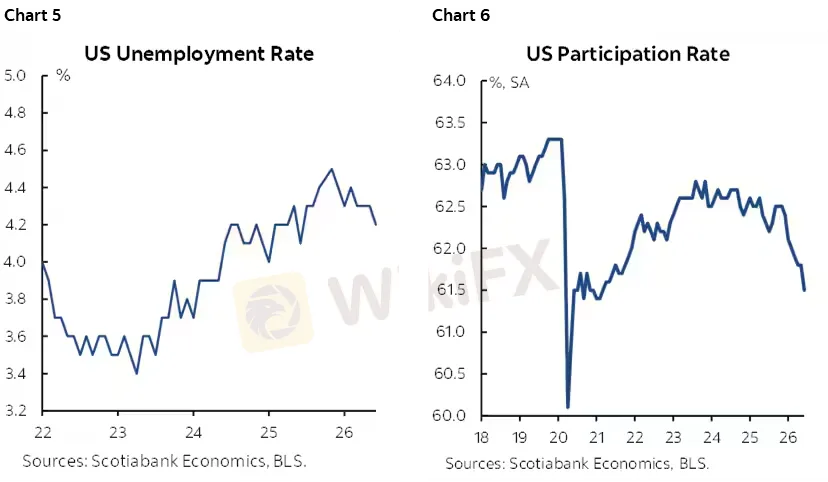

Nhìn thoáng qua, báo cáo việc làm tháng 6 có vẻ mang hai tín hiệu trái chiều. Một mặt, số việc làm mới tạo ra sụt giảm mạnh. Mặt khác, tỷ lệ thất nghiệp lại đi xuống, từ 4,3% trong tháng 5 xuống còn 4,2%, mức thấp nhất trong khoảng một năm trở lại đây.

Với một người đọc thông thường, đây có thể được diễn giải như một tín hiệu cân bằng, rằng thị trường lao động tuy chậm lại nhưng vẫn ổn định, nhưng thực tế lại phức tạp hơn nhiều.

Tỷ lệ thất nghiệp được tính toán không phải từ báo cáo doanh nghiệp, hay establishment survey - nguồn gốc của con số 57.000 việc làm, mà từ một cuộc khảo sát hộ gia đình riêng biệt (household survey). Và chính khảo sát hộ gia đình này mới là nơi tiết lộ bức tranh đáng lo ngại nhất của tháng 6.

Số người có việc làm, theo khảo sát này, giảm tới 507.000 người, mức sụt giảm hàng tháng lớn nhất kể từ tháng 5 năm 2025. Trong khi đó, số người thất nghiệp lại giảm 213.000 người.

Về mặt toán học đơn thuần, nếu cả số người có việc và số người thất nghiệp cùng giảm, điều đó chỉ có thể xảy ra khi quy mô lực lượng lao động, tức tổng số người đang đi làm hoặc đang tích cực tìm việc, bị co lại. Và con số co lại ấy lên tới 720.000 người chỉ trong một tháng.

Nguồn: Scotiabank

Nói cách khác, tỷ lệ thất nghiệp không giảm vì nước Mỹ tạo ra nhiều việc làm hơn. Nó giảm vì có tới hơn 700.000 người đã rời bỏ hoàn toàn cuộc chơi, không còn được tính là thất nghiệp bởi họ đơn giản là không còn tìm việc nữa.

Tỷ lệ tham gia lực lượng lao động, thước đo phản ánh bao nhiêu phần trăm dân số trong độ tuổi lao động đang làm việc hoặc chủ động tìm việc, rơi từ 61,8% xuống còn 61,5%, mức thấp nhất kể từ tháng 3 năm 2021, thời điểm nước Mỹ vẫn còn đang vật lộn với hậu quả đại dịch.

Đáng chú ý hơn, phần lớn sự sụt giảm này không đến từ nhóm lao động lớn tuổi sắp nghỉ hưu như những tháng trước, mà đến từ chính nhóm lao động trong độ tuổi sung sức nhất của nền kinh tế, những người từ 25 đến 54 tuổi, khi tỷ lệ tham gia của nhóm này rơi từ 83,9% xuống 83,3%.

Đây là nhóm được xem là xương sống của lực lượng lao động Mỹ, và sự rút lui của họ mang một ý nghĩa hoàn toàn khác so với việc người cao tuổi nghỉ hưu sớm.

Song song đó, số lao động thất nghiệp dài hạn, tức những người không có việc làm từ 27 tuần trở lên, đã tăng lên khoảng 1,9 triệu người, tăng thêm 286.000 người so với cùng kỳ năm trước, theo Babypips.

Đây là một chỉ báo mà giới phân tích lao động thường xem trọng hơn cả tỷ lệ thất nghiệp tổng thể, bởi thất nghiệp dài hạn phản ánh mức độ “kẹt cứng” thực sự của thị trường việc làm, khi người lao động mất việc không thể tìm được vị trí mới trong một khoảng thời gian dài.

Sự phân mảnh trong cơ cấu ngành nghề

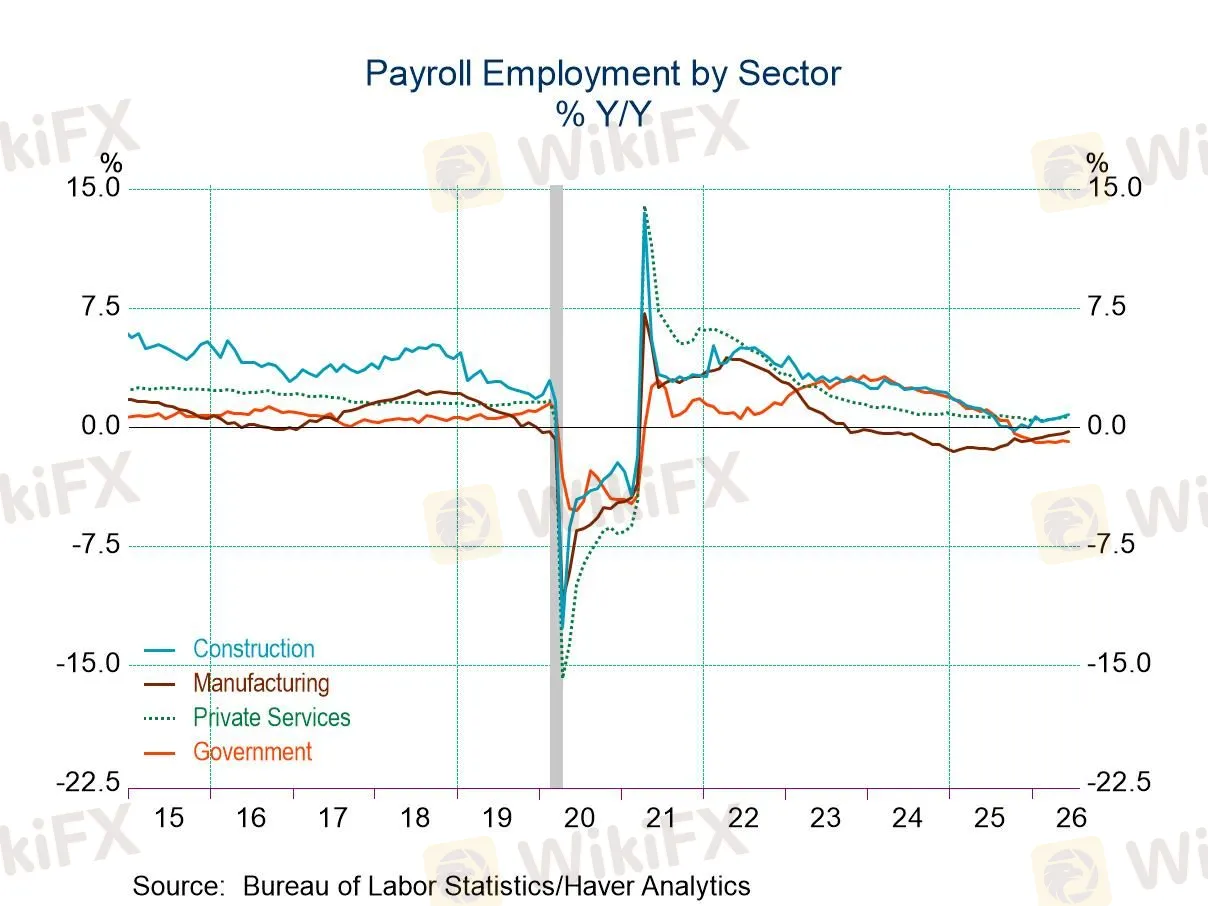

Đi sâu vào chi tiết ngành nghề, bức tranh việc làm tháng 6 cho thấy một sự phân mảnh rõ rệt chứ không phải một sự suy yếu đồng đều trên diện rộng.

Khu vực tư nhân chỉ tạo thêm 49.000 việc làm, khu vực chính phủ đóng góp thêm khoảng 8.000. Trong khu vực sản xuất hàng hóa, chỉ có ngành xây dựng ghi nhận mức tăng đáng kể với 11.000 việc làm mới, còn sản xuất công nghiệp gần như đi ngang.

Nguồn: Haver Analytics

Ở khu vực dịch vụ, nơi chiếm tỷ trọng lớn nhất trong nền kinh tế Mỹ, sự tăng trưởng gần như chỉ đến từ hai lĩnh vực.

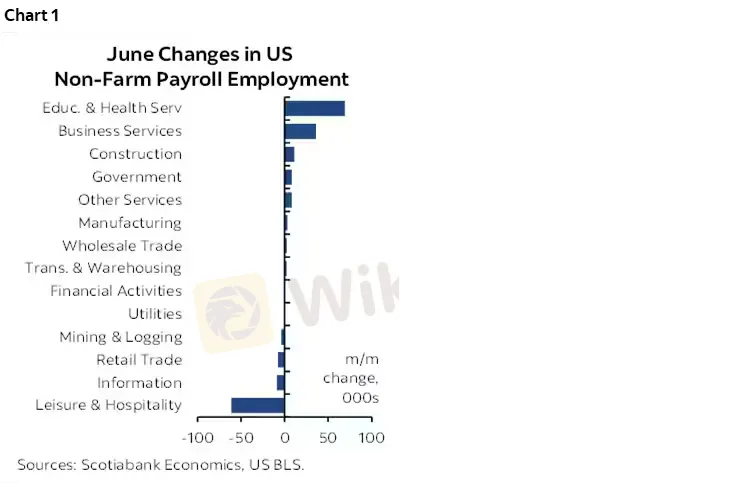

Thứ nhất là dịch vụ chuyên môn và kinh doanh, tăng 36.000 việc làm, trong đó khoảng một phần ba đến từ nhân sự tạm thời (temp help), một chi tiết đáng lưu ý bởi nhân sự tạm thời thường được xem là chỉ báo sớm cho xu hướng tuyển dụng chính thức trong tương lai.

Thứ hai, và quan trọng hơn cả, là lĩnh vực giáo dục và y tế, tăng thêm 69.000 việc làm, dẫn dắt bởi mảng chăm sóc sức khỏe và trợ giúp xã hội với 47.000 vị trí mới.

Nguồn: Scotiabank

Đây không phải lần đầu tiên giáo dục và y tế trở thành điểm tựa gần như duy nhất của thị trường lao động Mỹ. Tính lũy kế từ tháng 12 năm 2022 đến nay, riêng lĩnh vực giáo dục và chăm sóc sức khỏe tư nhân đã đóng góp tới khoảng 70% tổng số việc làm mới được tạo ra trên toàn nước Mỹ.

Đây là một mức độ tập trung đáng kinh ngạc và cũng đáng lo ngại, bởi nó cho thấy phần còn lại của nền kinh tế, từ sản xuất, bán lẻ cho đến các dịch vụ tiêu dùng khác, gần như không còn đóng góp ròng đáng kể vào tăng trưởng việc làm trong hơn ba năm qua.

Khi một cỗ máy tăng trưởng chỉ dựa vào một hoặc hai trụ cột, bất kỳ dấu hiệu chững lại nào ở chính những trụ cột đó, như việc mức tăng của ngành y tế trong tháng 6 vẫn thấp hơn mức trung bình mười hai tháng gần nhất của chính ngành này, đều mang tính cảnh báo cao hơn nhiều so với một nền kinh tế có cơ cấu tăng trưởng đa dạng.

Ở chiều ngược lại, điểm gây bất ngờ tiêu cực nhất của cả báo cáo nằm ở ngành giải trí và lưu trú (leisure and hospitality), khi ngành này bất ngờ mất đi 61.000 việc làm, mức sụt giảm hàng tháng lớn nhất kể từ tháng 12 năm 2020, thời điểm đỉnh điểm của làn sóng phong tỏa vì đại dịch.

Con số này đặc biệt gây sốc khi đặt trong bối cảnh tháng 5 trước đó, ngành này còn tăng thêm khoảng 40.000 đến 44.000 việc làm, và quan trọng hơn, tháng 6 lại đúng vào giai đoạn nước Mỹ đang đồng tổ chức Giải vô địch bóng đá thế giới FIFA World Cup 2026 tại 11 thành phố, với hầu hết các đội tuyển tham dự đều đã thi đấu trong khung thời gian tham chiếu của báo cáo, trước khi bước vào vòng loại trực tiếp 32 đội.

Bí ẩn mang tên World Cup

Đây chính là câu chuyện tạo nên sự khác biệt thực sự của câu chuyện tháng 6.

Trước thềm giải đấu, kỳ vọng phổ biến trên thị trường là các thành phố đăng cai sẽ chứng kiến một làn sóng tuyển dụng thời vụ bùng nổ trong ngành khách sạn, nhà hàng, quán bar và các dịch vụ giải trí liên quan, tương tự như những gì từng xảy ra ở các kỳ đại hội thể thao lớn trước đây. Thế nhưng con số thực tế lại đi ngược hoàn toàn kỳ vọng đó.

BLS lý giải nguyên nhân là do hoạt động tuyển dụng thời vụ mùa hè năm nay yếu hơn thông lệ, một cách diễn đạt tương đối trung tính nhưng ẩn chứa nhiều điều chưa được làm rõ.

Có một vài giả thuyết đáng cân nhắc để lý giải cho sự vắng bóng của hiệu ứng World Cup.

Một phần đáng kể lực lượng phục vụ tại các sự kiện quy mô lớn như thế này thường là tình nguyện viên chứ không phải lao động hưởng lương chính thức, nên có thể phần nào không được phản ánh trong dữ liệu bảng lương. Bên cạnh đó, thị trường cũng ghi nhận không ít câu chuyện liên quan đến những khó khăn trong khâu tổ chức, từ chi phí khách sạn tăng vọt, tình trạng hủy phòng, cho đến các vấn đề về nhân sự kiểm soát không lưu gây gián đoạn một phần hoạt động đi lại bằng đường hàng không tại một số thời điểm trong giai đoạn này.

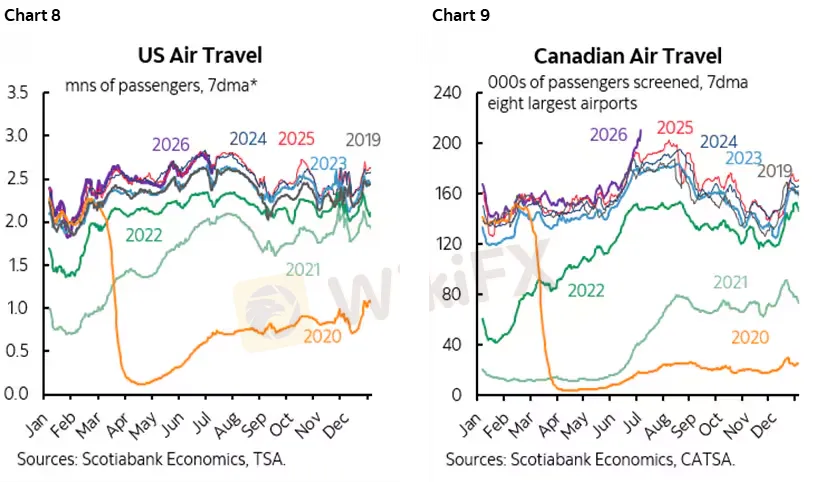

Một góc nhìn thú vị khác đến từ việc so sánh xuyên biên giới. Trong khi lưu lượng các chuyến bay tại Canada, quốc gia đồng tổ chức giải đấu cùng Mỹ và Mexico, ghi nhận sự gia tăng rõ rệt trong giai đoạn này, thì tại Mỹ hiện tượng tương tự lại không xuất hiện.

Nguồn: Scotiabank

Sự khác biệt này gợi ý rằng có thể du khách quốc tế và người hâm mộ đã có xu hướng ưu tiên lựa chọn Canada như một điểm đến ít phức tạp hơn về mặt thủ tục nhập cảnh và di chuyển, trong khi phía Mỹ phải đối mặt với nhiều rào cản hành chính và hậu cần hơn trong cùng thời điểm.

Ngoài ra, báo cáo tháng 6 còn ghi nhận số lượng người lao động khai báo không thể đi làm vì lý do thời tiết cao hơn mức trung bình thông thường của một tháng 6, một chi tiết nhỏ nhưng khi đặt cạnh không khí lễ hội của giải đấu, cũng khiến không ít nhà quan sát đặt dấu hỏi liệu đây có đơn thuần là yếu tố khí hậu hay còn phản ánh một phần sự xao nhãng trong hoạt động kinh tế thường nhật tại các thành phố đăng cai.

Dù nguyên nhân chính xác là gì, thực tế rằng một sự kiện thể thao có quy mô toàn cầu, với hàng triệu lượt khách tham dự dự kiến, lại không để lại dấu ấn tích cực nào lên dữ liệu việc làm chính thức, là một điểm mà giới đầu tư nên ghi nhớ khi đánh giá độ tin cậy của các câu chuyện tăng trưởng mang tính thời vụ trong tương lai.

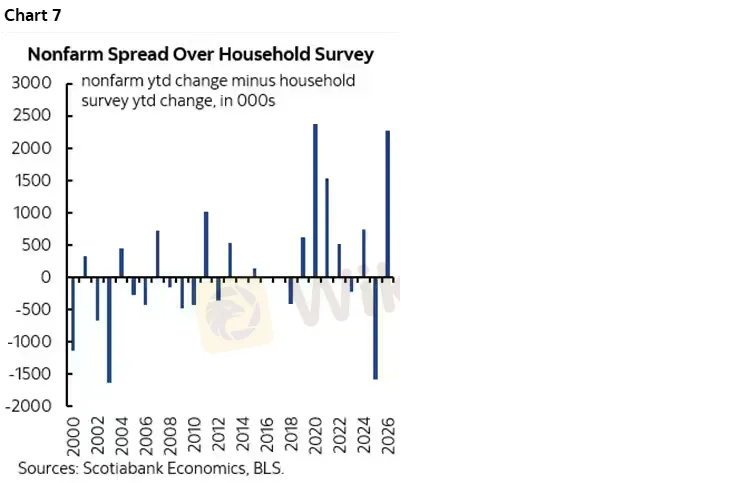

Khi hai cuộc khảo sát kể hai câu chuyện khác nhau

Nếu chỉ dừng lại ở những con số hàng tháng, người đọc có thể bỏ lỡ một trong những tín hiệu đáng chú ý nhất của cả nửa đầu năm 2026.

Khi cộng dồn dữ liệu từ đầu năm đến nay, khảo sát hộ gia đình cho thấy nước Mỹ đã mất ròng khoảng 1,73 triệu việc làm tính từ tháng 1, trong khi khảo sát doanh nghiệp, vốn là nguồn gốc của các con số bảng lương phi nông nghiệp hàng tháng vẫn được truyền thông trích dẫn, lại cho thấy mức tăng ròng 552.000 việc làm trong cùng giai đoạn.

Khoảng cách giữa hai bức tranh này lên tới xấp xỉ 2,25 triệu việc làm chỉ trong sáu tháng, mức chênh lệch lớn nhất giữa hai cuộc khảo sát kể từ cú sốc đại dịch năm 2020.

Nguồn: Scotiabank

Về mặt kỹ thuật thống kê, hai khảo sát này vốn luôn tồn tại độ lệch nhất định do phương pháp thu thập khác nhau, khảo sát doanh nghiệp lấy mẫu từ sổ lương của các đơn vị sử dụng lao động, còn khảo sát hộ gia đình phỏng vấn trực tiếp các cá nhân về tình trạng việc làm của họ, bao gồm cả những công việc không chính thức, tự doanh hoặc ngoài hệ thống bảng lương truyền thống.

Nhưng một độ lệch ở quy mô hàng triệu việc làm trong nửa năm không còn đơn thuần là nhiễu thống kê thông thường nữa. Nó gợi ý một trong hai khả năng, hoặc là khu vực việc làm phi chính thức, tự doanh và các công việc quy mô nhỏ ngoài bảng lương đang suy yếu nghiêm trọng hơn nhiều so với những gì bức tranh bảng lương chính thức phản ánh, hoặc là bản thân các yếu tố điều chỉnh phương pháp luận giữa hai khảo sát đang ngày càng phân kỳ theo thời gian.

Rất khó để chỉ ra một nguyên nhân duy nhất và dứt khoát cho hiện tượng này.

Chi phí gia tăng do các mức thuế quan mới, giá năng lượng và hàng hóa leo thang, sự bất định kéo dài trên thị trường, ảnh hưởng ngày càng rõ nét của trí tuệ nhân tạo lên nhu cầu lao động ở một số phân khúc, hay tác động của chính sách nhập cư thắt chặt hơn, tất cả đều là những ứng viên hợp lý và rất có thể đang cộng hưởng cùng lúc, thay vì chỉ có một yếu tố đơn lẻ chi phối toàn bộ bức tranh.

Khi chính con số công bố cũng cần được đặt dấu hỏi

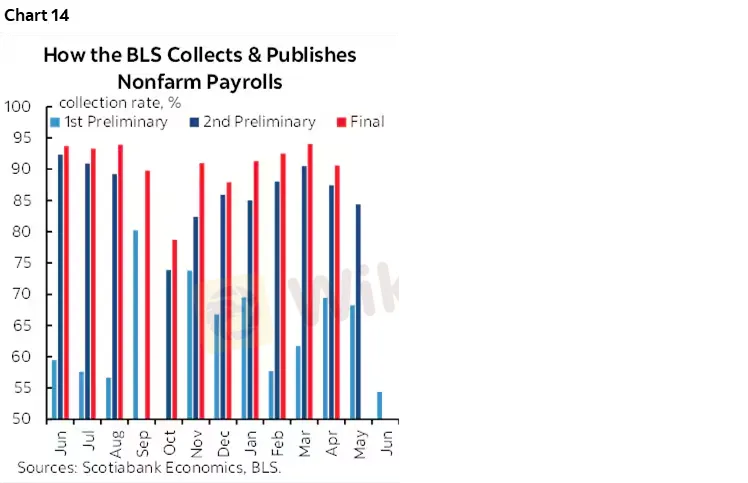

Một khía cạnh ít được công chúng để ý nhưng lại vô cùng quan trọng, đó là chất lượng của chính báo cáo NFP tháng 6 này.

Tỷ lệ phản hồi khảo sát ở lần thu thập đầu tiên (first pass) trong tháng 6 được ghi nhận là thấp nhất trong nhiều năm trở lại đây đối với dữ liệu bảng lương phi nông nghiệp. Đây là hệ quả tích lũy từ nhiều năm cắt giảm ngân sách và nhân sự tại các cơ quan thống kê, xen kẽ với những giai đoạn khôi phục tài trợ không liên tục, cộng thêm những xáo trộn về mặt tổ chức và niềm tin nội bộ tại chính BLS trong thời gian gần đây.

Nguồn: Scotiabank

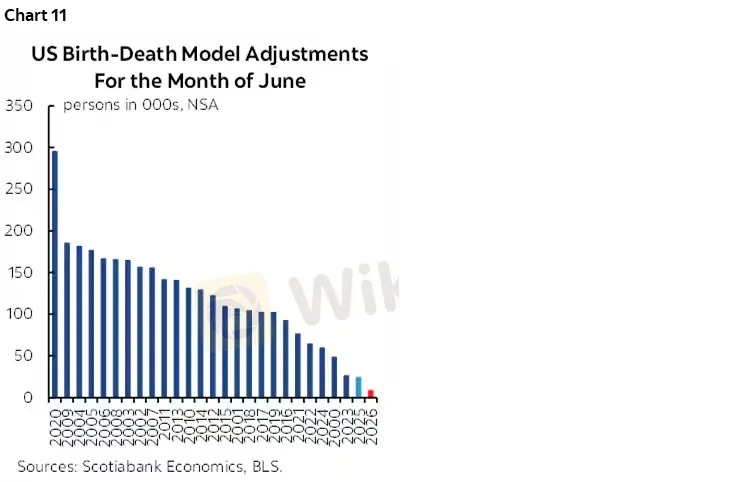

Cùng lúc đó, mô hình điều chỉnh sinh diệt doanh nghiệp (birth death model), vốn được dùng để ước tính số việc làm tạo ra từ các doanh nghiệp mới thành lập chưa kịp xuất hiện trong hệ thống khảo sát chính thức, ghi nhận mức điều chỉnh thấp nhất từng được thấy đối với tháng 6 trong lịch sử dữ liệu.

Nguồn: Scotiabank

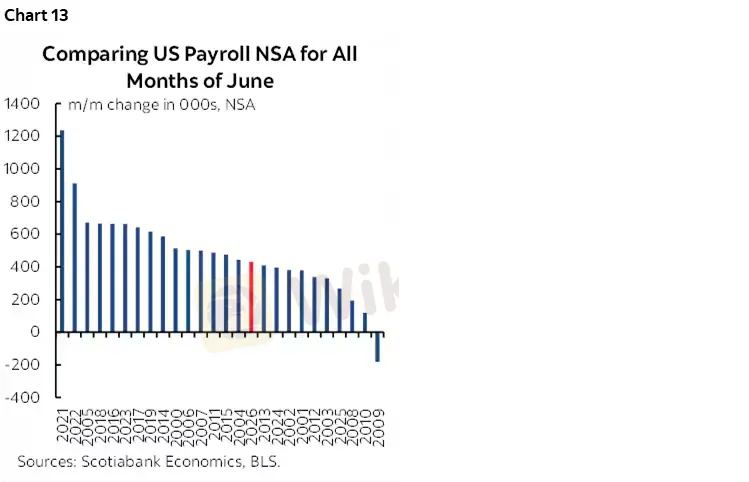

Trong khi đó, hệ số điều chỉnh theo mùa (seasonal adjustment factor) được sử dụng cho tháng 6 năm nay vẫn đang thiên lệch cao hơn mức trung bình lịch sử của các tháng 6 trước đó, dù có phần thấp hơn hệ số của năm ngoái.

Nguồn: Scotiabank

Nói một cách dễ hiểu hơn cho người đọc chưa quen với thuật ngữ này, hệ số điều chỉnh theo mùa được BLS sử dụng để loại bỏ các biến động mang tính chu kỳ lặp lại hàng năm, ví dụ như việc tuyển dụng tăng vọt vào mùa hè hay giảm mạnh sau kỳ nghỉ lễ, nhằm giúp con số công bố phản ánh đúng xu hướng cơ bản của nền kinh tế. Khi hệ số này bị thiên lệch theo hướng lạc quan hơn so với thực tế lịch sử, con số được công bố có xu hướng bị đẩy cao hơn giá trị thực.

Trên thực tế, nếu nhìn vào số liệu chưa qua điều chỉnh theo mùa, mức tăng việc làm tháng 6 năm nay còn thấp hơn một chút so với trung bình các tháng 6 trong lịch sử. Điều này có nghĩa là ngay cả con số 57.000 vốn đã gây thất vọng, trên một số phương diện kỹ thuật, vẫn có thể đang được “làm đẹp” phần nào bởi chính phương pháp luận thống kê, chứ chưa hẳn phản ánh mức độ suy yếu thực sự của thị trường lao động.

Tiền lương vẫn ổn định, nhưng đó không phải là toàn bộ câu chuyện

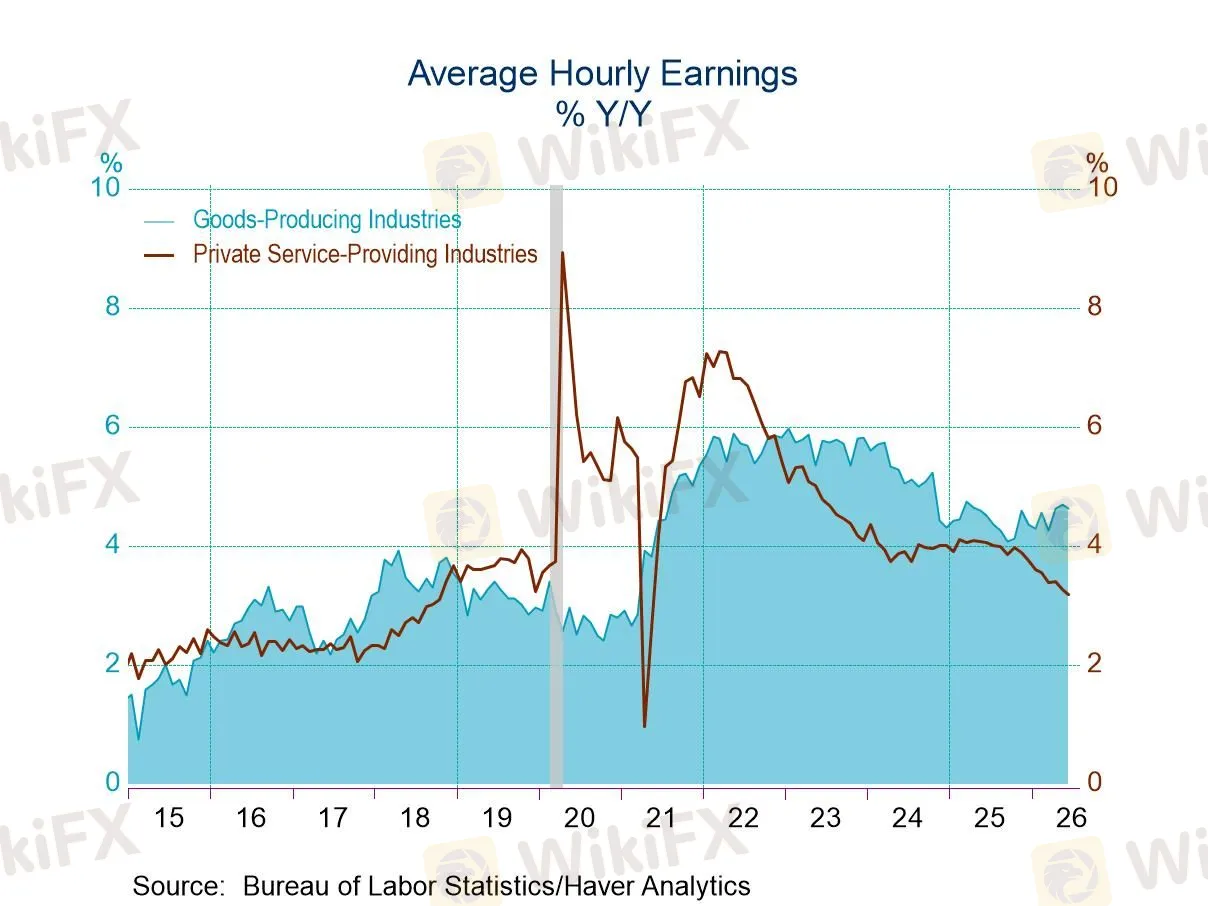

Giữa những con số gây thất vọng, tăng trưởng tiền lương lại là điểm sáng hiếm hoi đúng như kỳ vọng.

Thu nhập bình quân giờ làm (average hourly earnings) tăng 0,3% so với tháng trước, tương đương 3,5% so với cùng kỳ năm ngoái, nhích lên từ mức 3,4% của tháng 5 và khớp hoàn toàn với dự báo của thị trường. Đáng chú ý, tiền lương trong khu vực dịch vụ tư nhân tăng tốc rõ rệt hơn, đạt 0,4% so với tháng trước và 3,4% so với cùng kỳ, cao hơn mức 0,2% và 3,2% của tháng 5, trong khi tiền lương khu vực sản xuất hàng hóa giữ nguyên nhịp tăng 0,2% với mức tăng theo năm ổn định ở 4,1%.

Nguồn: Haver Analytics

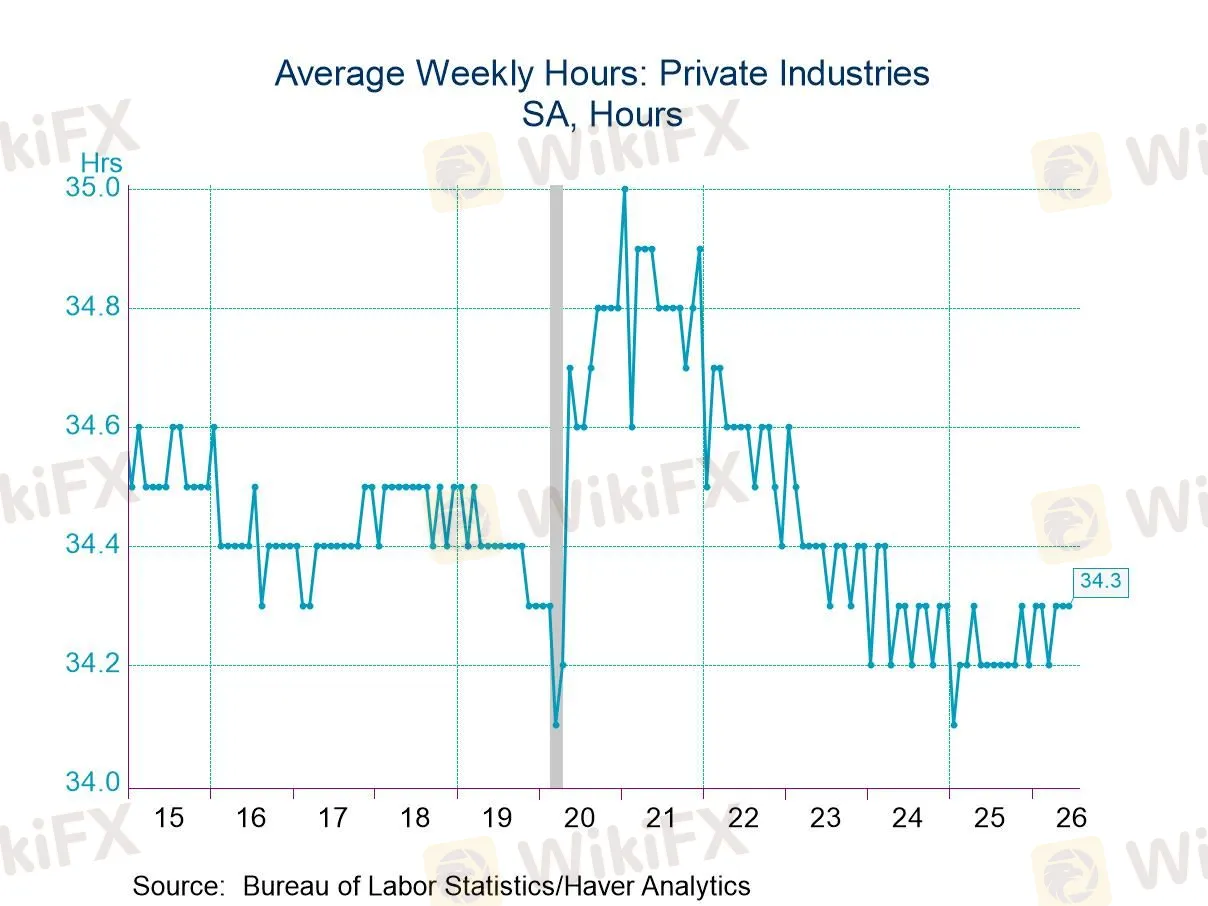

Về mặt số giờ làm việc, tuần làm việc trung bình giữ nguyên ở mức 34,3 giờ, còn chỉ số tổng giờ làm việc trên toàn nền kinh tế tăng 1,3% theo quý tính theo năm (quarter over quarter, seasonally adjusted annual rate) trong quý hai, cải thiện so với mức 0,9% của quý một.

Nguồn: Haver Analytics

Đây là một chi tiết mang tính kỹ thuật nhưng lại có ý nghĩa lớn với tăng trưởng kinh tế tổng thể, bởi tổng sản phẩm quốc nội thực chất là hàm số của tổng số giờ lao động nhân với năng suất lao động.

Khi số việc làm mới chững lại nhưng tổng số giờ làm việc vẫn nhích lên, điều đó phần nào cho thấy các doanh nghiệp đang lựa chọn khai thác tối đa lực lượng lao động hiện có, thông qua việc tăng ca hoặc phân bổ lại nhân sự, thay vì mở rộng quy mô tuyển dụng mới.

Đây cũng là một chiến lược quen thuộc của doanh nghiệp Mỹ trong các giai đoạn chi phí đầu vào leo thang, khi họ ưu tiên cắt giảm biên chế và thúc đẩy năng suất để bảo vệ biên lợi nhuận, thay vì mở rộng đội ngũ một cách vội vàng.

Kevin Warsh và bài toán hai mặt của một Chủ tịch Fed mới nhậm chức

Để hiểu trọn vẹn ý nghĩa của báo cáo việc làm tháng 6, không thể tách rời nó khỏi bối cảnh nhân sự đặc biệt tại Cục Dự trữ Liên bang Mỹ.

Kevin Warsh chính thức tuyên thệ nhậm chức Chủ tịch Fed thứ 17 vào ngày 22 tháng 5 năm 2026, và cuộc họp FOMC diễn ra trong hai ngày 16 và 17 tháng 6 là cuộc họp đầu tiên ông chủ trì trên cương vị người đứng đầu.

Tại cuộc họp đó, Fed giữ nguyên biên độ lãi suất điều hành ở mức 3,50% đến 3,75%, nhưng điều khiến thị trường bất ngờ là biểu đồ dự báo lãi suất (dot plot) mới lại nghiêng theo hướng diều hâu hơn nhiều so với kỳ vọng trước đó, làm dấy lên đồn đoán về khả năng Fed có thể tăng lãi suất trở lại trong nửa cuối năm, một kịch bản gần như không ai tính đến khi ông Warsh vừa được đề cử.

Trong tuần diễn ra Diễn đàn của Ngân hàng Trung ương Châu Âu, ông Warsh đã có những phát biểu đáng chú ý, khi ghi nhận rằng kỳ vọng lạm phát và các rủi ro liên quan đã hạ nhiệt trong thời gian gần đây, đồng thời cho rằng không có sự cấp bách nào buộc Fed phải vội vàng tăng lãi suất ngay lúc này.

Tuy vậy, ông vẫn nhấn mạnh cam kết của Fed trong việc khôi phục ổn định giá cả như mục tiêu hàng đầu, và tiết lộ rằng khung khổ mới cho việc thực thi chính sách ổn định giá vẫn chưa sẵn sàng, đồng thời khuyến nghị thị trường không nên vội vàng suy đoán trước kết quả của các nhóm công tác chuyên trách sẽ báo cáo vào cuối năm.

Ông cũng đề cập đến quan điểm cho rằng bảng cân đối kế toán của Fed hiện đang ở mức quá lớn, điều này cản trở quá trình truyền dẫn chính sách tiền tệ thông qua cơ chế lãi suất, một tín hiệu có thể ngầm ám chỉ khả năng Fed sẽ đẩy nhanh quá trình thu hẹp bảng cân đối (quantitative tightening) trong thời gian tới.

Chính vì thế, phản ứng của thị trường lãi suất tương lai (OIS) sau báo cáo việc làm tháng 6 mang tính chất “hạ nhiệt kỳ vọng” nhiều hơn là “đảo chiều hoàn toàn”.

Theo Trading Economics, xác suất Fed tăng lãi suất tại cuộc họp tháng 9 giảm từ khoảng 64% xuống còn gần 50% ngay sau khi báo cáo được công bố, trong khi xác suất tăng lãi suất tại cuộc họp gần nhất, dự kiến diễn ra ngày 29 tháng 7, được ghi nhận ở mức dưới 30% theo công cụ theo dõi FedWatch của CME.

Điều này cho thấy một điểm mấu chốt mà nhà đầu tư cần nắm rõ, đó là thị trường không hề loại bỏ hoàn toàn khả năng Fed tăng lãi suất trong năm 2026, mà chỉ đang đẩy lùi thời điểm và hạ bớt xác suất của kịch bản đó, trong bối cảnh chính ông Warsh vẫn liên tục khẳng định kiểm soát lạm phát mới là ưu tiên số một, chứ không phải hỗ trợ thị trường lao động.

Phản ứng của thị trường

Diễn biến giá tài sản trong phiên công bố dữ liệu, vốn được đẩy lên sớm hơn thường lệ một ngày do tuần lễ nghỉ mừng Quốc khánh Mỹ, phản ánh gần như đúng khuôn mẫu kinh điển của một báo cáo việc làm gây thất vọng.

Vàng thế giới là tài sản hưởng lợi rõ rệt nhất, tăng khoảng 2,07% trong phiên, có thời điểm chạm đỉnh gần 4.144 USD một ounce trước khi hạ nhiệt nhẹ, và tiếp tục giữ vững trên ngưỡng 4.100 USD trong phiên giao dịch ngày 3 tháng 7.

Nguồn: Trading Economics

Trên thị trường trái phiếu, lợi suất kỳ hạn 10 năm giảm khoảng 2 điểm cơ bản xuống còn 4,46%, sau khi có thời điểm rơi xuống 4,43% ngay tại thời điểm công bố dữ liệu rồi phục hồi trở lại trong phiên chiều.

Nguồn: Trading Economics

Biên độ dao động tương đối hẹp này cho thấy giới đầu tư trái phiếu đang cân bằng giữa một mặt là tín hiệu tăng trưởng việc làm chậm lại, và mặt khác là mức tăng lương vẫn neo cao, một yếu tố khiến áp lực lạm phát từ phía cầu chưa hoàn toàn được xóa bỏ.

Đồng đô la Mỹ, đo lường qua chỉ số DXY, rơi xuống đáy hai tuần ngay sau khi dữ liệu được công bố, phản ánh việc giới giao dịch ngoại hối đồng loạt hạ bớt vị thế mua đô la vốn được xây dựng dựa trên kỳ vọng Fed diều hâu trước đó.

Nguồn: Trading Economics

Chỉ số S&P 500 lại có một phiên giao dịch giằng co đầy kịch tính hơn là một xu hướng rõ ràng. Chỉ số này bật tăng mạnh lên gần 7.541 điểm ngay sau khi dữ liệu được công bố, khi giới đầu tư cổ phiếu ban đầu đón nhận tin xấu về việc làm như một tín hiệu tích cực cho việc Fed sẽ bớt hawkish, trước khi đảo chiều giảm về đáy phiên quanh 7.427 điểm vào giữa phiên, rồi phục hồi trở lại để đóng cửa gần như đi ngang, giảm nhẹ khoảng 0,11% quanh mốc 7.473 điểm.

Nguồn: Trading Economics

Kiểu phản ứng hai chiều này thường xuất hiện khi thị trường chưa thống nhất được liệu tin xấu về tăng trưởng có lấn át được lợi ích từ kỳ vọng chính sách tiền tệ nới lỏng hơn hay không, một trạng thái tâm lý khá đặc trưng cho giai đoạn cuối chu kỳ thắt chặt, khi mọi dữ liệu kinh tế đều mang tính hai mặt.

Ở nhóm tài sản rủi ro cao hơn, Bitcoin tăng khoảng 1,13% lên vùng 61.436 USD, có thời điểm chạm đỉnh 62.147 USD trong phiên sáng, phần nào phản ánh dòng vốn đầu cơ đang định giá lại khả năng Fed nới lỏng chính sách nhanh hơn.

Nguồn: Trading Economics

Vì sao thị trường phản ứng thận trọng hơn là hoảng loạn

Dù dữ liệu việc làm gây thất vọng rõ rệt, phản ứng của thị trường tài chính nhìn chung vẫn ở mức độ vừa phải chứ không mang tính hoảng loạn. Nguyên nhân cốt lõi nằm ở việc bản thân ông Warsh, thông qua các phát biểu công khai của mình, đã liên tục truyền đi một thông điệp nhất quán rằng lạm phát, chứ không phải thị trường lao động, mới là trọng tâm hàng đầu trong tư duy điều hành chính sách của ông ở giai đoạn này.

Khi trọng tâm chính sách đã được định vị rõ ràng như vậy, một báo cáo việc làm yếu, dù có thể làm giảm bớt xác suất tăng lãi suất, vẫn khó có thể một mình xoay chuyển hoàn toàn định hướng chính sách của Fed, đặc biệt khi tăng trưởng tiền lương vẫn neo ở mức 3,5% theo năm, cao hơn đáng kể so với mục tiêu lạm phát 2% dài hạn mà Fed theo đuổi.

Đây cũng chính là lý do vì sao báo cáo chỉ số giá tiêu dùng (CPI) tháng 6, dự kiến được công bố vào ngày 14 tháng 7 tới, đang được xem là dữ liệu có khả năng tác động mạnh hơn đến tâm lý nhà đầu tư so với chính báo cáo việc làm vừa qua.

Với việc giá xăng dầu đã giảm đáng kể trong thời gian gần đây, một phần nhờ diễn biến hạ nhiệt tại Eo biển Hormuz và tiến triển trong đàm phán Mỹ - Iran, nhiều khả năng chỉ số giá tiêu dùng theo tháng của tháng 6 sẽ ghi nhận mức giảm, hoặc ít nhất là tăng rất chậm.

Nếu kịch bản này thành hiện thực, nó sẽ củng cố thêm cho luận điểm rằng Fed có thể duy trì một giai đoạn tạm dừng kéo dài, thay vì buộc phải quay lại chu kỳ tăng lãi suất trong năm 2026, một quan điểm mà không ít tổ chức nghiên cứu độc lập trên thị trường hiện đang nghiêng về.

Ý nghĩa đối với thị trường Forex và nhà đầu tư Việt Nam

Với những nhà giao dịch ngoại hối và các nhà đầu tư đang theo dõi sát các cặp tiền tệ chủ chốt, báo cáo việc làm tháng 6 mang lại ít nhất ba hàm ý thực tiễn quan trọng.

Thứ nhất, đồng đô la Mỹ nhiều khả năng sẽ bước vào một giai đoạn giao dịch nhạy cảm hơn với từng dữ liệu kinh tế công bố, thay vì di chuyển theo một xu hướng một chiều rõ ràng, bởi thị trường hiện đang ở trạng thái “chờ xác nhận” giữa hai kịch bản, một bên là Fed tiếp tục giữ lập trường diều hâu vì lo ngại lạm phát, bên kia là Fed buộc phải mềm mỏng hơn vì tín hiệu suy yếu ngày càng rõ từ thị trường lao động.

Trong bối cảnh đó, biến động mạnh quanh các mốc công bố dữ liệu quan trọng, đặc biệt là báo cáo CPI ngày 14 tháng 7 sắp tới, gần như là điều khó tránh khỏi.

Thứ hai, vàng, vốn luôn có vị trí đặc biệt trong tâm lý đầu tư và tích trữ tài sản của người Việt, đang được hưởng lợi kép từ cả hai câu chuyện, một mặt là kỳ vọng lãi suất Mỹ bớt căng thẳng hơn dự kiến trước đó, mặt khác là nhu cầu phòng thủ trước sự bất định kéo dài của chính sách tiền tệ dưới thời một Chủ tịch Fed mới còn chưa định hình rõ ràng khung khổ điều hành dài hạn.

Đây là lý do khiến diễn biến giá vàng trong những tuần tới nhiều khả năng sẽ tiếp tục là chủ đề được quan tâm hàng đầu, không chỉ với nhà đầu tư chuyên nghiệp mà cả với công chúng nói chung.

Thứ ba, và có lẽ là điều quan trọng nhất với những người mới bắt đầu tìm hiểu thị trường ngoại hối, câu chuyện của báo cáo việc làm tháng 6 là một minh chứng sống động cho việc tại sao không nên chỉ nhìn vào một con số headline duy nhất khi đánh giá sức khỏe của một nền kinh tế hay đưa ra quyết định giao dịch.

Tỷ lệ thất nghiệp giảm, nếu đọc một cách hời hợt, hoàn toàn có thể bị hiểu sai thành tín hiệu tích cực, trong khi bản chất phía sau lại là một trong những cảnh báo đáng lo ngại nhất của cả báo cáo. Khả năng đọc hiểu đúng bản chất dữ liệu, thay vì chỉ phản ứng theo con số bề mặt, chính là yếu tố phân định giữa một nhà giao dịch có kinh nghiệm và một người mới bước chân vào thị trường.

Lời kết

Nhìn lại toàn bộ bức tranh, báo cáo việc làm tháng 6 năm 2026 không phải là bằng chứng đủ mạnh để khẳng định nền kinh tế Mỹ đang bước vào suy thoái, nhưng nó chắc chắn là một vết nứt đáng chú ý trên bề mặt vốn tưởng chừng vững chắc của thị trường lao động Mỹ trong quý hai.

Sự sụt giảm mạnh của số việc làm mới, cộng hưởng với làn sóng rút lui khỏi lực lượng lao động, khoảng cách ngày càng lớn giữa hai bộ dữ liệu khảo sát, và cả những nghi vấn về chất lượng thu thập số liệu, tất cả cùng vẽ nên một bức tranh phức tạp hơn nhiều so với những gì con số headline 57.000 có thể truyền tải.

Câu hỏi rằng liệu Cục Dự trữ Liên bang Mỹ dưới thời tân Chủ tịch Kevin Warsh có buộc phải từ bỏ lập trường diều hâu để chuyển sang ưu tiên hỗ trợ thị trường lao động hay không, đến thời điểm hiện tại vẫn chưa có câu trả lời dứt khoát.

Những gì có thể khẳng định với mức độ tin cậy cao là thị trường đã thực sự hạ nhiệt kỳ vọng về một đợt tăng lãi suất sớm và mạnh tay, nhưng bản thân người đứng đầu Fed vẫn kiên định giữ lạm phát làm kim chỉ nam điều hành, chứ chưa hề phát đi tín hiệu chuyển hướng rõ ràng sang việc bảo vệ việc làm.

Trong bối cảnh đó, kịch bản nhiều khả năng xảy ra nhất, dựa trên toàn bộ dữ liệu và phát biểu chính sách hiện có, là một giai đoạn Fed kéo dài trạng thái tạm dừng, quan sát thêm diễn biến của báo cáo lạm phát tháng 6 sắp tới, trước khi đưa ra bất kỳ quyết định mang tính bước ngoặt nào.

Nhưng đây vẫn là một nhận định mang tính xác suất chứ không phải một sự chắc chắn tuyệt đối, và chính sự bất định đó mới là điều mà mọi nhà đầu tư, dù mới bắt đầu hay đã dày dặn kinh nghiệm, cần đặc biệt lưu tâm trong những tuần giao dịch sắp tới.

Với những ai muốn tìm hiểu sâu hơn về cách các sự kiện vĩ mô như thế này ảnh hưởng đến từng cặp tiền tệ cụ thể, hay muốn kiểm tra thông tin về các sàn giao dịch forex, việc tra cứu trên WikiFX luôn là một bước chuẩn bị đáng cân nhắc.

Câu hỏi thường gặp

Vì sao tỷ lệ thất nghiệp Mỹ giảm trong khi số việc làm mới lại rất thấp?

Tỷ lệ thất nghiệp giảm xuống 4,2% chủ yếu do hơn 700.000 người rời khỏi lực lượng lao động trong tháng 6, không còn được tính là người thất nghiệp, chứ không phải vì số việc làm mới tăng mạnh, phản ánh sự suy yếu thực chất của thị trường lao động.

Báo cáo việc làm tháng 6/2026 tác động thế nào đến khả năng Fed tăng lãi suất?

Xác suất Fed tăng lãi suất tại cuộc họp tháng 9 giảm từ khoảng 64% xuống gần 50% sau báo cáo, trong khi xác suất tăng tại cuộc họp ngày 29/7 xuống dưới 30%, cho thấy thị trường đẩy lùi thời điểm hành động chứ chưa loại bỏ hoàn toàn khả năng Fed tăng lãi suất trong năm 2026.

Vì sao World Cup 2026 không giúp việc làm ngành giải trí và lưu trú Mỹ tăng?

Ngành giải trí và lưu trú bất ngờ mất 61.000 việc làm trong tháng 6 dù Mỹ đang đăng cai World Cup, có thể do phần lớn nhân lực phục vụ giải đấu là tình nguyện viên, cùng các vấn đề về hậu cần và nhập cảnh khiến hiệu ứng kinh tế kỳ vọng không xuất hiện rõ trong dữ liệu bảng lương.

Sự kiện nào sẽ quyết định hướng đi tiếp theo của Fed sau báo cáo việc làm này?

Báo cáo chỉ số giá tiêu dùng (CPI) tháng 6, dự kiến công bố ngày 14/7/2026, được xem là dữ liệu then chốt tiếp theo, đặc biệt khi giá xăng dầu giảm có thể kéo lạm phát theo tháng xuống thấp, củng cố khả năng Fed duy trì tạm dừng lãi suất kéo dài.

Vàng tăng giá sau báo cáo việc làm yếu có ý nghĩa gì với nhà đầu tư?

Vàng tăng hơn 2%, vượt mốc 4.100 USD một ounce, do lợi suất thực giảm khi kỳ vọng Fed tăng lãi suất bị đẩy lùi, khiến chi phí cơ hội của việc nắm giữ vàng thấp hơn và thúc đẩy dòng tiền phòng thủ tìm đến tài sản này.