Lời nói đầu:USD/CNY về 6,80, nhân dân tệ mạnh nhất kể từ 2023, nhưng Trung Quốc vẫn can thiệp ẩn qua ngân hàng nhà nước và thặng dư thương mại tiếp tục kỷ lục. Phân tích chuyên sâu dòng tiền và chiến lược tỷ giá thực sự của Bắc Kinh.

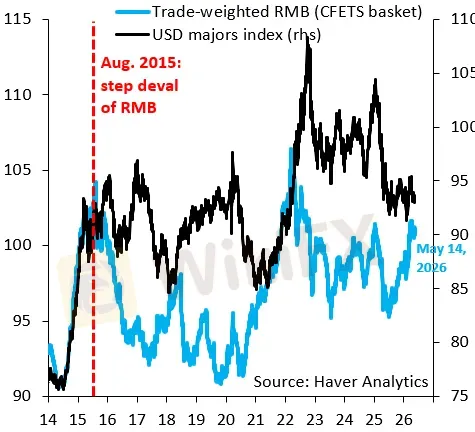

Tính đến tuần thứ ba của tháng 5 năm 2026, tỷ giá USD/CNY dao động quanh mức 6,80, tức là nhân dân tệ đang ở mức mạnh nhất kể từ tháng 2 năm 2023. Đường 200 ngày trung bình của USD/CNY hiện ở khoảng 6,98, trong khi giá hiện tại đã phá vỡ mạnh xuống dưới mức này.

Trên bề mặt, đây là tín hiệu tích cực: một đồng tiền đang tăng giá, áp lực thương mại được phần nào xoa dịu. Nhưng phía sau, cỗ máy can thiệp vẫn chạy đều, thặng dư thương mại vẫn phình to theo mỗi quý, và câu hỏi cốt lõi vẫn chưa có lời giải: Liệu Trung Quốc có thực sự muốn đồng nhân dân tệ tăng giá, hay chỉ đang để nó tăng ở mức họ kiểm soát được?

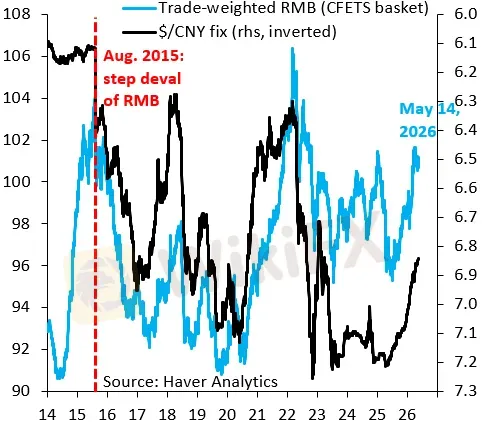

Từ “Tháng tám đen tối” đến đỉnh ba năm

Tháng 8 năm 2015 là một cột mốc không thể bỏ qua. Ngân hàng Nhân dân Trung Quốc (PBOC) bất ngờ phá giá nhân dân tệ gần 2% chỉ trong một ngày, mức giảm đơn ngày lớn nhất trong lịch sử đồng tiền này.

Phản ứng dây chuyền diễn ra nhanh chóng: chứng khoán châu Á lao dốc, ngày 24 tháng 8 được truyền thông quốc tế gắn nhãn “Thứ hai đen tối,” và khoảng 700 tỷ USD vốn đã tháo chạy khỏi Trung Quốc trong năm đó, theo Viện Tài chính Quốc tế. Dự trữ ngoại hối Trung Quốc từng ở gần 4.000 tỷ USD năm 2014 đã tụt xuống còn khoảng 3.200 tỷ USD năm 2017.

Nhìn vào dữ liệu tỷ giá thực tế, chúng ta thấy rõ những giai đoạn sóng gió tiếp theo.

Đầu năm 2025, tỷ giá USD/CNY ở mức khoảng 7,32. Đến tháng 4 năm 2025, đúng vào giai đoạn căng thẳng thuế quan leo thang mạnh nhất (tháng Liberation Day), tỷ giá chạm đỉnh gần 7,35. Từ đó, nhân dân tệ bắt đầu hành trình tăng giá kéo dài: tháng 8 năm 2025 về 7,18, tháng 12 năm 2025 về 7,00, đầu năm 2026 về 6,95, và đến tháng 5 năm 2026 chạm mức 6,80 gần nhất kể từ tháng 2 năm 2023. Tính từ đỉnh tháng 4 năm 2025 đến nay, nhân dân tệ đã tăng giá hơn 7% so với USD, một mức tăng khá đáng kể trên thị trường ngoại hối.

Song, điều đáng chú ý là toàn bộ chuyển động này không diễn ra một mình. Dữ liệu kỹ thuật cho thấy: tỷ giá hiện tại (6,80) nằm thấp hơn đáng kể so với đường trung bình 50 ngày (6,844) và đường trung bình 200 ngày (6,977) của USD/CNY, tức là nhân dân tệ đang ở trạng thái mạnh hơn cả hai ngưỡng trung hạn và dài hạn.

Đây là tín hiệu kỹ thuật của một xu hướng tăng giá (của CNY) đang được duy trì, không phải một cú tăng đột biến rồi thoái lui. Trong 52 tuần qua, USD/CNY dao động từ mức cao nhất 7,2246 xuống mức thấp nhất 6,7846, và tỷ giá hiện tại đang giao dịch gần sát mức thấp nhất, tức là nhân dân tệ gần ở mức mạnh nhất trong vòng một năm.

Nghịch lý lớn nhất: Vừa mạnh vừa bị định giá thấp

Đây là điểm mà phần lớn người quan sát dễ bị nhầm lẫn. Nhân dân tệ đang tăng giá, nhưng điều đó không có nghĩa là nó đang tiến về giá trị hợp lý.

Phân tích từ Viện Brookings (tháng 3 năm 2025) sử dụng phương pháp macro-balance chỉ ra rằng, nếu lấy mức thặng dư tài khoản vãng lai cân bằng ở 0,5% GDP làm tham chiếu thì mức định giá thấp của tỷ giá thực hiệu dụng nhân dân tệ vượt trên 20%.

IMF trong đánh giá Article IV tháng 7 năm 2025 ước tính 8,5%, nhưng khi cập nhật dữ liệu với mức thặng dư tài khoản vãng lai dự kiến 3,3% GDP năm 2025, OMFIF tính lại con số có thể đạt 18%.

Tháng 12 năm 2025, Goldman Sachs sử dụng mô hình GSDEER (tỷ giá cân bằng động), đưa ra ước tính 25% khi mô hình chỉ về mức giá trị hợp lý gần 5,0 CNY/USD, trong khi thực tế vẫn ở 7,0 hay hơn. Đến tháng 5 năm 2026, Goldman tiếp tục xác nhận nhân dân tệ vẫn bị định giá thấp hơn 20% và nâng mục tiêu dự báo lên 6,50 trong một năm.

Chỉ số BIS REER (tỷ giá thực hiệu dụng) cung cấp góc nhìn bổ sung: tỷ giá thực hiệu dụng của Trung Quốc đã giảm 17% kể từ cuối năm 2021, trong khi REER của USD và EUR đều tăng khoảng 7% cùng giai đoạn. Chênh lệch lạm phát làm trầm trọng thêm vấn đề: CPI Mỹ cao hơn CPI Trung Quốc khoảng 8 điểm phần trăm từ năm 2022 đến nay, trong khi Trung Quốc đang vật lộn với giảm phát.

Điều này hàm ý rằng về sức mua thực tế, hàng hóa Trung Quốc ngày càng rẻ hơn cho người mua quốc tế, ngay cả khi tỷ giá danh nghĩa không thay đổi.

Nói cách khác, nhân dân tệ từ 7,35 về 6,80 tức là tăng 7%. Nhưng nếu nó bị định giá thấp 20-25% thì việc tăng 7% chỉ đưa nó đến “bị định giá thấp 15%.” Đó vẫn là một đồng tiền cực kỳ cạnh tranh theo bất kỳ chuẩn mực quốc tế nào.

Bức tranh nội địa vẫn đầy mâu thuẫn từ dữ liệu kinh tế mới nhất

Để hiểu tại sao Bắc Kinh không thể đơn giản “để nhân dân tệ tự tăng,” cần nhìn vào bức tranh kinh tế nội địa đang hiện ra từ các con số mới nhất.

GDP quý I năm 2026 tăng 5,0% theo năm (YoY), vượt kỳ vọng của thị trường là 4,8%. Đây là con số bề mặt tích cực. Nhưng phân tích sâu hơn cho thấy sự mong manh: tăng trưởng chủ yếu được dẫn dắt bởi xuất khẩu và sản xuất công nghiệp, trong khi nhu cầu nội địa tiếp tục là điểm yếu. Doanh số bán lẻ tháng 3 năm 2026 chỉ tăng 1,7% so với cùng kỳ, thua xa kỳ vọng 2,3% và yếu hơn mức 2,8% của tháng 1-2 năm 2026.

Tháng 4 năm 2026 mang lại một số tín hiệu đáng ngạc nhiên. CPI tháng 4 tăng 1,2% so với cùng kỳ năm ngoái, vượt xa dự báo 0,8% và là mức tăng đáng kể nhất trong nhiều tháng; PPI tháng 4 tăng 2,8% so với cùng kỳ, gấp gần đôi kỳ vọng 1,5% và là tháng thứ hai liên tiếp tăng dương sau thời gian dài giảm phát ở cấp độ nhà sản xuất.

Đây là những tín hiệu thoát khỏi giảm phát đáng chú ý, song các chuyên gia cho rằng chúng một phần phản ánh tác động giá năng lượng từ cuộc xung đột ở Iran, không hoàn toàn là phục hồi nhu cầu nội địa.

Ngược chiều với các tín hiệu lạm phát, tín dụng mới tháng 4 năm 2026 ghi nhận mức âm 10 tỷ nhân dân tệ, trong khi kỳ vọng là dương 300 tỷ, tức là tín dụng thực sự co lại trong tháng 4. Đây là sự suy giảm đột ngột và mạnh mẽ so với mức 2.990 tỷ nhân dân tệ của tháng 3. Điều này hàm ý rằng nhu cầu vay vốn trong nền kinh tế vẫn rất yếu, dù chi phí đi vay không cao.

Tỷ lệ tiết kiệm hộ gia đình quý I năm 2026 đạt 37,8%, mức cao nhất được ghi nhận ngoài giai đoạn đại dịch, theo Trivium China. Giá nhà thứ cấp tháng 3 năm 2026 vẫn giảm 0,24% so với tháng trước, và tính từ đỉnh năm 2021 đến nay đã mất khoảng 25% giá trị.

Hạ tầng tín dụng co lại, tài sản bất động sản vẫn mất giá, tiêu dùng ì ạch: đây là lý do sâu xa nhất để hiểu tại sao Trung Quốc không thể dựa vào nhu cầu nội địa như các nền kinh tế phát triển khác.

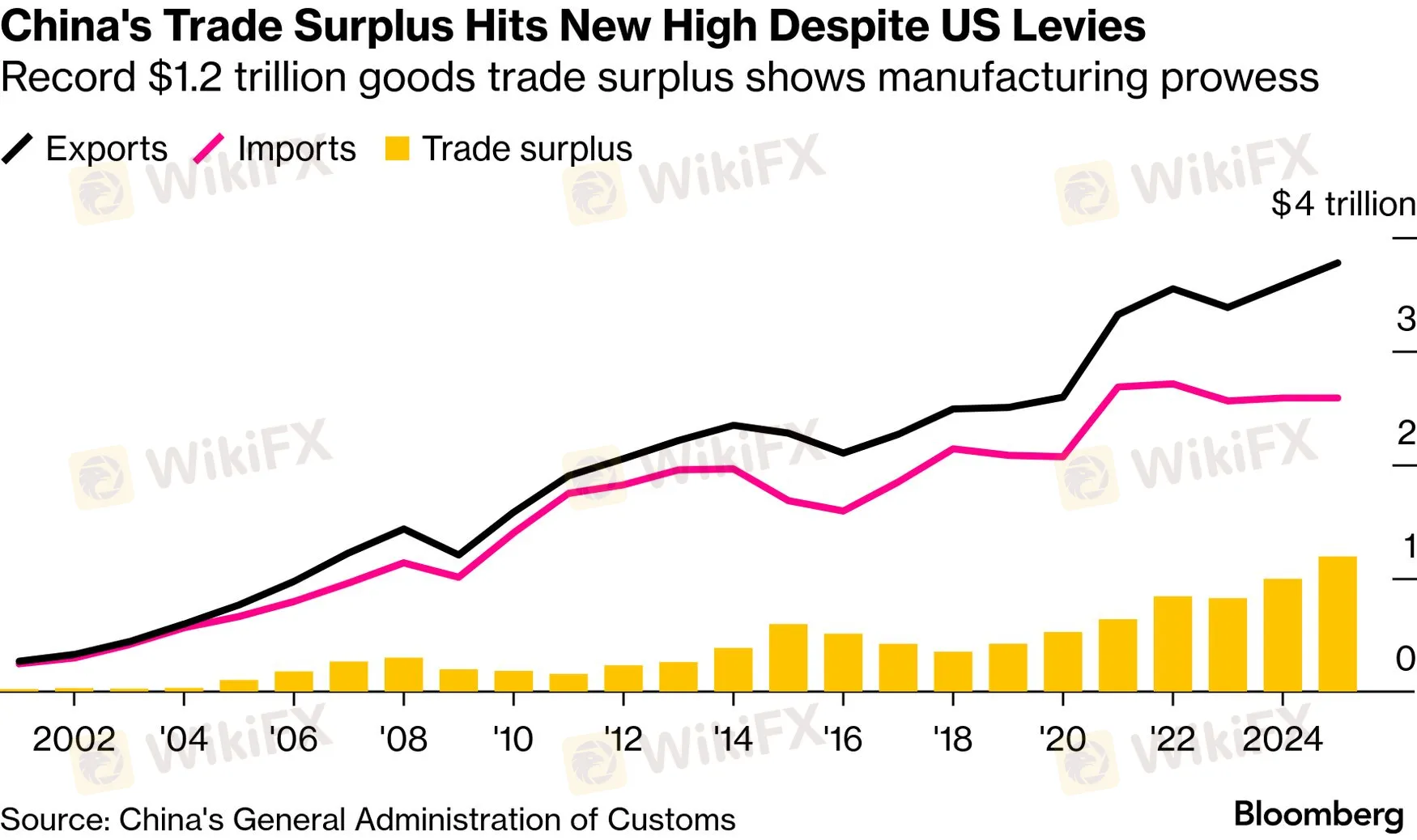

Thặng dư thương mại tiếp tục đạt kỷ lục

Dữ liệu thương mại tháng 4 năm 2026, được công bố ngày 9 tháng 5 năm 2026, cho thấy xuất khẩu tăng vọt 14,1% so với cùng kỳ, đạt mức kỷ lục 359,44 tỷ USD, vượt xa dự báo 7,9% của giới phân tích, theo Trading Economics.

Nhập khẩu cũng tăng 25,3%, nhưng thặng dư thương mại vẫn đạt 84,82 tỷ USD trong tháng, cao hơn kỳ vọng 83,3 tỷ USD. Trong 4 tháng đầu năm 2026, thặng dư thương mại lũy kế đạt 347,7 tỷ USD, chỉ thấp hơn đôi chút so với 368,8 tỷ USD cùng kỳ năm 2025 do nhập khẩu tăng mạnh.

Bức tranh năm 2025 đã đặt nền tảng cho những con số này. Xuất khẩu cả năm 2025 đạt 3.770 tỷ USD, tăng 5,5%, trong khi nhập khẩu gần như giữ nguyên ở 2.580 tỷ USD. Thặng dư thương mại đạt gần 1.200 tỷ USD, tăng 20% so với kỷ lục trước đó năm 2024 là khoảng 993 tỷ USD, theo Bloomberg tháng 1 năm 2026. Con số này vượt GDP hàng năm của hầu hết các nền kinh tế G20.

Điều đáng chú ý là kỷ lục này đạt được ngay cả khi xuất khẩu sang Mỹ giảm 20% cả năm 2025 do các đợt thuế quan liên tiếp từ Washington. Hàng hóa Trung Quốc đơn giản là tìm thị trường mới: xuất khẩu sang châu Phi tăng 26%, Đông Nam Á tăng 13%, EU tăng 8%, và Mỹ Latinh tăng 7%, theo ABC News tháng 1 năm 2026.

Năng lực tái định tuyến xuất khẩu này cho thấy lợi thế cạnh tranh không đến từ một thị trường cụ thể, mà từ cấu trúc giá thành nền.

Cơ chế can thiệp ẩn: Cuộc chơi đã thay đổi hướng nhưng chưa thay đổi bản chất

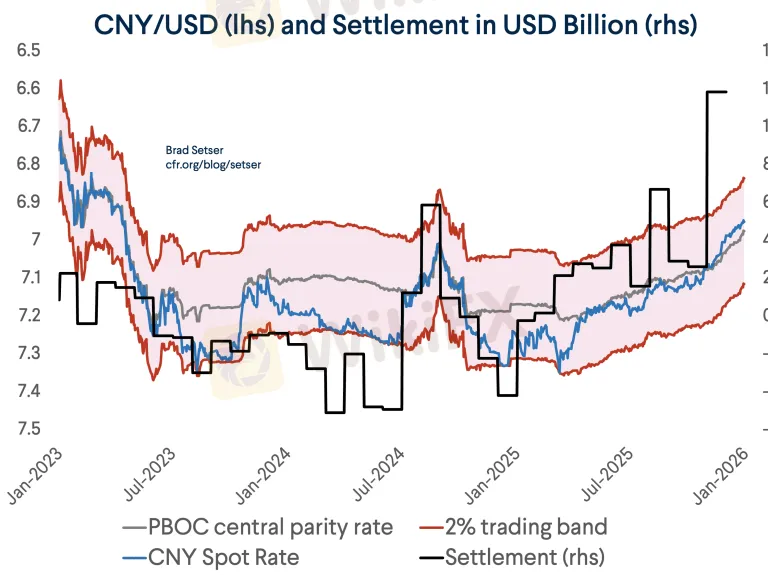

Đây là phần phức tạp nhất và thú vị nhất từ góc độ phân tích dòng tiền. Trong năm 2025 và đầu 2026, có một sự đảo chiều bất ngờ trong cơ chế can thiệp của Bắc Kinh: thay vì ngân hàng nhà nước mua USD để ngăn nhân dân tệ mất giá, họ mua USD để ngăn nhân dân tệ tăng giá quá nhanh.

Tháng 12 năm 2025, dữ liệu FX settlement của hệ thống ngân hàng Trung Quốc ghi nhận mức mua ngoại tệ lên tới 100 tỷ USD chỉ trong một tháng, một con số được các chuyên gia tại Council on Foreign Relations gọi là “điên rồ”. Dòng ngoại tệ vào Trung Quốc tháng 1 năm 2026 đạt 79,9 tỷ USD, mức cao thứ ba trong lịch sử, theo dữ liệu thanh toán ngoại hối chính thức được Reuters dẫn lại vào tháng 2 năm 2026.

Tháng 2 năm 2026, PBOC đã hạ tỷ lệ dự trữ rủi ro trên hợp đồng kỳ hạn ngoại tệ từ 20% xuống 0%, một tín hiệu rõ ràng nhằm làm tăng chi phí cược vào nhân dân tệ tăng tiếp và khuyến khích xuất khẩu bán USD, theo Reuters tháng 2 năm 2026. Nhưng nhân dân tệ chỉ dừng lại tạm thời trước khi tiếp tục tăng sau đó, một phần vì bối cảnh xung đột tại Trung Đông khiến PBOC thay đổi quan điểm, cho phép nhân dân tệ mạnh hơn để hấp thụ một phần cú sốc giá dầu, là nhà nhập khẩu dầu lớn nhất thế giới.

Cơ chế can thiệp hiện tại hoạt động theo nhiều lớp.

Lớp thứ nhất là tỷ giá tham chiếu hằng ngày (daily fix): PBOC đặt tỷ giá tham chiếu này và nhân dân tệ chỉ được dao động trong biên độ 2% từ mức đó. CFR mô tả cơ chế này đã biến đổi thực chất: thay vì là điểm giữa của biên độ giao dịch, tỷ giá tham chiếu nay đóng vai trò là trần trên của biên độ, nghĩa là nhân dân tệ gần như không bao giờ giao dịch “mạnh hơn” mức tham chiếu.

Lớp thứ hai là ngân hàng thương mại nhà nước, những tổ chức thay mặt PBOC thực hiện can thiệp thực tế mà không để lại dấu vết trên bảng cân đối chính thức của ngân hàng trung ương.

Kết quả: dự trữ ngoại hối chính thức của PBOC tháng 4 năm 2026 đạt 3.410 tỷ USD, tăng nhẹ từ 3.340 tỷ USD của tháng 3, nhưng không phản ánh đầy đủ quy mô dòng ngoại tệ đang chảy qua hệ thống ngân hàng.

Một chiều kích nữa của cơ chế ẩn này, được phân tích bởi nhóm nghiên cứu Money Inside Out, là vai trò của các nhà xuất khẩu: PBOC có thể yêu cầu hoặc khuyến khích nhà xuất khẩu hồi hương thu nhập ngoại tệ, và các ngân hàng nhà nước sau đó sử dụng số ngoại tệ này để bơm thanh khoản USD vào thị trường liên ngân hàng.

Cơ chế này, nếu được áp dụng, có thể lên tới 135 tỷ USD chỉ trong quý I năm 2025 thay vì con số 31 tỷ USD theo các thước đo can thiệp truyền thống.

Phân tích kỹ thuật dòng tiền: Khi áp lực đảo chiều nhưng cấu trúc không thay đổi

Từ góc độ phân tích dòng tiền, sự đảo chiều từ “ngăn nhân dân tệ mất giá” sang “ngăn nhân dân tệ tăng quá nhanh” là một thay đổi chiến thuật quan trọng, không phải thay đổi chiến lược.

Hãy nghĩ về nó theo cách này: trong hệ thống tài khoản vốn tương đối đóng của Trung Quốc, thặng dư thương mại khổng lồ tạo ra một lượng USD khổng lồ mà về nguyên tắc cần phải được chuyển đổi thành nhân dân tệ, tạo áp lực tăng giá tự nhiên. Để ngăn điều đó, các ngân hàng nhà nước mua USD, tích lũy dưới dạng tài sản ngoại tệ. Đây là cơ chế giữ nhân dân tệ thấp hơn giá trị hợp lý, ngay cả khi bề ngoài nhân dân tệ đang “tăng giá.”

Nói cụ thể: Goldman Sachs trong tháng 5 năm 2026 dự báo USD/CNY về 6,50 trong một năm. Nhưng mô hình GSDEER của họ chỉ về giá trị hợp lý là khoảng 5,0. Như vậy, ngay cả kịch bản “tăng giá mạnh mẽ” theo Goldman cũng vẫn để lại khoảng trống 30% so với giá trị hợp lý.

Đây là lý do tại sao giới phân tích tại Goldman Sachs, trong một phân tích công bố ngày 8 tháng 5 năm 2026, lập luận rằng ngay cả khi nhân dân tệ tăng giá thêm, nó vẫn “ở mức đủ rẻ để không ảnh hưởng đáng kể đến cạnh tranh xuất khẩu tổng thể.”

Phân tích kỹ thuật theo các khung thời gian cho thấy nhân dân tệ đang trong xu hướng tăng giá (ở chiều USD/CNY là xu hướng giảm) đã kéo dài liên tục từ đỉnh tháng 4 năm 2025. Tuy nhiên, tháng 2 đến tháng 3 năm 2026 có một giai đoạn hồi phục tạm thời khi PBOC nới lỏng yêu cầu dự trữ trên hợp đồng kỳ hạn, đẩy USD/CNY tạm tăng lên vùng 6,88-6,91 trước khi tiếp tục giảm.

Mức hỗ trợ quan trọng tiếp theo được các nhà phân tích tại Mizuho và ING theo dõi là vùng 6,65-6,75, tương ứng với mức đỉnh nhân dân tệ hồi năm 2023.

Thế lưỡng nan của Bắc Kinh: Giữa quốc tế hóa và kiểm soát

Câu chuyện nhân dân tệ năm 2026 không thể tách rời khỏi tham vọng lớn hơn của Bắc Kinh. Tạp chí Qiushi, cơ quan lý luận chính thức của Đảng Cộng sản Trung Quốc, gần đây công bố trích đoạn từ một bài phát biểu của Tổng bí thư Tập Cận Bình vào năm 2024, trong đó ông kêu gọi nhân dân tệ trở thành một đồng tiền “mạnh mẽ” với vị thế dự trữ toàn cầu.

Kế hoạch 5 năm lần thứ 15 (2026-2030) đổi ngôn ngữ từ “thận trọng thúc đẩy” quốc tế hóa nhân dân tệ sang chỉ đơn giản là “thúc đẩy,” một thay đổi ngữ nghĩa nhỏ nhưng có ý nghĩa chính sách lớn.

Đây là chỗ mà mâu thuẫn nội tại bộc lộ rõ nhất. Quốc tế hóa một đồng tiền, để nó trở thành phương tiện thanh toán và dự trữ toàn cầu, đòi hỏi thanh khoản cao, thị trường vốn mở, và trên hết là tính có thể dự đoán của tỷ giá theo cơ chế thị trường. Nhưng kiểm soát tỷ giá, thứ mà Bắc Kinh không muốn từ bỏ, lại đi ngược lại với tất cả những điều đó. Giữ tài khoản vốn đóng để tránh tháo chạy vốn, nhưng tài khoản vốn đóng chính là rào cản chính cho quốc tế hóa.

Khảo sát Triennial 2025 của BIS về giao dịch ngoại hối toàn cầu cho thấy nhân dân tệ vẫn chỉ chiếm khoảng 7% tổng doanh thu toàn cầu (mỗi giao dịch đếm hai lần, tổng 200%), trong khi USD vẫn chiếm hơn 85%. Trong dự trữ ngoại hối toàn cầu, nhân dân tệ chỉ nắm khoảng 2,1% theo IMF, gần như không đổi kể từ khi được đưa vào rổ SDR năm 2016. Khoảng cách giữa tham vọng và thực tế vẫn rất lớn.

Đây là lý do vì sao một số chuyên gia, như phân tích từ East Asia Forum và Australian Institute of International Affairs, nhận định chiến lược thực sự của Trung Quốc không phải là thay thế USD mà là xây dựng một hệ sinh thái song song, nơi nhân dân tệ được sử dụng trong các giao dịch thương mại và tài chính chọn lọc, đặc biệt với các đối tác ở Nam Toàn cầu (Global South), các quốc gia bị trừng phạt phương Tây, và trong khuôn khổ BRICS.

Hệ quả đối với thị trường mới nổi và bối cảnh địa chính trị năm 2026

Bối cảnh toàn cầu năm 2026 đã thêm vào một biến số mới: xung đột tại Trung Đông với sự tham gia của Iran đã tạo ra cú sốc giá dầu, đóng cửa eo biển Hormuz, và làm xáo trộn chuỗi cung ứng toàn cầu.

Đối với Trung Quốc, là nước nhập khẩu dầu lớn nhất thế giới, một đồng nhân dân tệ mạnh hơn có lợi trực tiếp vì nó giúp giảm chi phí nhập khẩu năng lượng tính bằng nhân dân tệ. Đây là một trong những lý do thực dụng khiến PBOC, sau khi đã thử phanh đà tăng tháng 2 năm 2026, lại để yên cho nhân dân tệ tiếp tục tăng.

Tuy nhiên, với các nền kinh tế thị trường mới nổi, tác động mang tính hai chiều hơn.

Một mặt, nhân dân tệ mạnh hơn có nghĩa là hàng hóa Trung Quốc đắt hơn tương đối, có thể giảm bớt phần nào áp lực cạnh tranh. Mặt khác, xuất khẩu tháng 4 năm 2026 tăng 14,1% cho thấy ngay cả với nhân dân tệ mạnh hơn, khối lượng hàng hóa Trung Quốc bán ra toàn cầu vẫn tăng mạnh. Điều này phần lớn do mức định giá thấp ban đầu quá lớn: ngay cả sau khi nhân dân tệ tăng 7%, nó vẫn còn xa giá trị hợp lý.

Eswar Prasad tại Brookings cảnh báo thặng dư thương mại Trung Quốc sẽ gây “tác động hủy hoại hệ thống thương mại toàn cầu không kém gì thuế quan.”

Về phía Mỹ, Bộ Tài chính trong báo cáo tháng 1 năm 2026 không gán nhãn “thao túng tiền tệ” cho Trung Quốc, nhưng cảnh báo thẳng thắn rằng sự thiếu minh bạch trong chính sách tiền tệ Bắc Kinh “sẽ không ngăn Bộ Tài chính thực hiện chỉ định Trung Quốc, nếu bằng chứng cho thấy họ đang can thiệp để cản trở nhân dân tệ tăng giá,” theo South China Morning Post tháng 1 năm 2026.

Mỹ đã từng chính thức chỉ định Trung Quốc là “kẻ thao túng tiền tệ” vào năm 2019 và bãi bỏ nhãn hiệu đó năm 2020 sau Thỏa thuận Giai đoạn 1. Lịch sử này tạo ra tiền lệ và áp lực ngoại giao liên tục.

Ai đang thực sự dẫn dắt dòng tiền?

Nhìn tổng thể từ lăng kính phân tích dòng tiền chuyên sâu, câu hỏi không phải là “nhân dân tệ có tăng không” mà là “ai đang kiểm soát tốc độ và hướng của dòng chảy đó.”

Dòng tiền Tier 1 (ngân hàng trung ương): PBOC đang dùng công cụ daily fix để kiểm soát biên độ, không can thiệp trực tiếp trên thị trường spot nhưng thông qua ngân hàng nhà nước.

Dòng tiền Tier 2 (ngân hàng nhà nước lớn): đây mới là lực lượng can thiệp thực chất, mua USD khi nhân dân tệ tăng quá nhanh, tích lũy tài sản ngoại tệ ngoài bảng cân đối PBOC.

Dòng tiền Tier 3 (nhà xuất khẩu): đang chịu áp lực lợi nhuận từ đồng tiền mạnh hơn, nhưng nhận thức rằng nhân dân tệ sẽ tiếp tục tăng nên đang tăng dần bán USD trên các đợt tăng. Dữ liệu từ Canton Fair tháng 4 năm 2026 cho thấy hàng chục doanh nghiệp xuất khẩu đang điều chỉnh chiến lược phòng ngừa rủi ro ngoại tệ, theo Bloomberg tháng 4 năm 2026.

Bức tranh dòng tiền tổng thể: áp lực tăng giá cơ bản đang mạnh và đến từ thặng dư thương mại cấu trúc, nhưng Bắc Kinh đang kiểm soát tốc độ bằng nhiều công cụ. Điều đó giải thích tại sao Goldman Sachs, ING, và Mizuho đều dự báo nhân dân tệ sẽ tiếp tục tăng trong 12 tháng tới, nhưng tốc độ sẽ được kiểm soát để tránh tổn hại đột ngột cho nhà xuất khẩu và tránh vượt ngưỡng mà Bộ Tài chính Mỹ sử dụng để đánh giá thao túng tiền tệ.

Lời kết

Tỷ giá USD/CNY đang ở 6,80, sát mức thấp nhất ba năm, nhưng điều đó không đồng nghĩa với câu chuyện đã kết thúc. Thặng dư thương mại tích lũy 4 tháng đầu năm 2026 vẫn ở mức 347,7 tỷ USD, xuất khẩu tháng 4 đạt kỷ lục 359 tỷ USD, và cơ chế can thiệp ẩn qua ngân hàng nhà nước vẫn đang hoạt động để kiểm soát tốc độ tăng giá, không phải để ngăn nó hoàn toàn.

Điều thực sự đang thay đổi là hướng của áp lực, không phải bản chất của hệ thống. Từ “giữ nhân dân tệ không rơi” sang “giữ nhân dân tệ không tăng quá nhanh,” đây là sự chuyển dịch chiến thuật, trong khi chiến lược cốt lõi, duy trì một đồng tiền phục vụ cho mô hình tăng trưởng dựa vào xuất khẩu và không cho thị trường quyết định giá trị thực, vẫn nguyên vẹn.

Goldman Sachs dự báo 6,50 trong một năm. Chuyên gia Mizuho dự báo 6,65 vào cuối năm 2026. OMFIF và nhiều chuyên gia độc lập khác kêu gọi Bắc Kinh để nhân dân tệ tăng mạnh hơn và nhanh hơn để tái cân bằng kinh tế toàn cầu. Câu hỏi không phải là nhân dân tệ sẽ đi đâu, mà là bao giờ Bắc Kinh thực sự muốn đồng tiền phản ánh giá trị thực của nền kinh tế mình đang dẫn dắt.

Đối với nhà giao dịch và nhà đầu tư theo dõi thị trường ngoại hối, cặp USD/CNY vẫn là một trong những biến số vĩ mô có ảnh hưởng rộng nhất cần theo dõi: từ chiến lược phòng ngừa rủi ro của nhà xuất khẩu, đến dòng chảy vốn vào các thị trường mới nổi, đến độ dịch chuyển của DXY. WikiFX cung cấp dữ liệu và đánh giá độc lập về các sàn môi giới tham gia thị trường ngoại hối, giúp bạn tìm hiểu thêm trước khi đưa ra quyết định giao dịch.

Câu hỏi thường gặp

USD/CNY đang ở đâu hiện tại (tháng 5 năm 2026)?

Tính đến giữa tháng 5 năm 2026, USD/CNY giao dịch quanh mức 6,80, gần mức thấp nhất trong 52 tuần là 6,7846, có nghĩa là nhân dân tệ đang ở mức mạnh nhất so với USD kể từ tháng 2 năm 2023. Đường trung bình 200 ngày của USD/CNY là 6,977, tỷ giá hiện tại đã phá vỡ rõ ràng xuống dưới mức này.

Nhân dân tệ bị định giá thấp bao nhiêu phần trăm?

Con số phụ thuộc vào phương pháp. IMF (tháng 7 năm 2025) ước tính 8,5%. OMFIF tính lại với dữ liệu cập nhật là 18%. Goldman Sachs (mô hình GSDEER/GSFEER, tháng 12 năm 2025) là 25%. Brookings (tháng 3 năm 2025) cho kết quả “trên 20%.” Tất cả đồng thuận ở một điểm: nhân dân tệ vẫn thấp hơn giá trị hợp lý đáng kể, ngay cả sau khi đã tăng gần 7% so với năm ngoái.

Tại sao PBOC vừa để nhân dân tệ tăng vừa can thiệp để làm chậm đà tăng?

Vì tốc độ tăng quá nhanh gây hại cho nhà xuất khẩu và tạo rủi ro đầu cơ chiều. Trong khoảng 4 tháng cuối năm 2025 và đầu 2026, FX settlement data cho thấy ngân hàng nhà nước đã mua hàng trăm tỷ USD để hấp thụ áp lực tăng giá từ dòng chảy thặng dư thương mại. Tháng 2 năm 2026, PBOC bỏ yêu cầu dự trữ 20% trên hợp đồng kỳ hạn để khuyến khích mua USD. Nhưng sau xung đột Iran, PBOC lại để nhân dân tệ tiếp tục tăng vì lợi ích từ giá năng lượng thấp hơn.

Goldman Sachs dự báo nhân dân tệ sẽ về đâu?

Tính đến tháng 5 năm 2026, Goldman dự báo USD/CNY về 6,80 trong ba tháng, 6,70 trong sáu tháng, và 6,50 trong một năm. Mức dài hạn theo mô hình GSDEER là khoảng 5,0, nhưng Goldman không kỳ vọng điều này xảy ra trong thập kỷ tới vì tài khoản vốn Trung Quốc vẫn đóng.

Việt Nam và các nền kinh tế mới nổi bị ảnh hưởng thế nào?

Một nhân dân tệ mạnh hơn giảm bớt phần nào lợi thế chi phí của hàng hóa Trung Quốc. Nhưng xuất khẩu Trung Quốc tháng 4 năm 2026 vẫn tăng 14,1%, cho thấy năng lực cạnh tranh cơ bản vẫn rất mạnh. Với Việt Nam và các nền kinh tế xuất khẩu Đông Nam Á, áp lực cạnh tranh từ hàng Trung Quốc giảm nhẹ nhưng chưa biến mất, đặc biệt trong các phân khúc điện tử, may mặc, và linh kiện sản xuất.

Nguồn tham khảo

- Brookings Institution. “Quantifying China's Substantial RMB Undervaluation.” Tháng 3 năm 2025.

- OMFIF (Diễn đàn Tiền tệ và Tài chính Chính thức Toàn cầu). “It's Time for China to Let the Renminbi Appreciate Sharply.” Tháng 11 năm 2025.

- IMF. “Press Briefing on 2025 China Article IV Consultation Transcript.” Tháng 12 năm 2025.

- BIS Working Paper No. 1345. “Shifting Forces Behind RMB Internationalization: Evidence from the 2025 Triennial Survey.” Tháng 4 năm 2026.

- Council on Foreign Relations (Brad Setser). “China's New Intervention Rule.” Tháng 7 năm 2025.

- Council on Foreign Relations (Brad Setser). “China's Currency Is Now Facing Substantial Appreciation Pressure.” Tháng 1 năm 2026.

- Council on Foreign Relations (Brad Setser). “The PBOC, the State Banks, and Backdoor Intervention.” Tháng 2 năm 2026.

- U.S.-China Economic and Security Review Commission. “China Bulletin: February 4, 2026.”

- Coalition for a Prosperous America. “China's Record Trade Surplus and Washington's Financial Trump Card.” Tháng 1 năm 2026.

- Rhodium Group. “20 Years of Missed Opportunities in China's Exchange Rate Policy.”

- Goldman Sachs (dẫn qua Bloomberg). “China's Yuan Is 25% Undervalued on Trade Basis.” Tháng 12 năm 2025.

- Goldman Sachs (dẫn qua Bloomberg). “Goldman Says Yuan 20% Undervalued, Boosts Currency Forecasts.” Tháng 5 năm 2026.

- ING Think (Lynn Song). “CNY at a Glance: China's Yuan Moves Into Our Bullish Scenario.” Tháng 4 năm 2026.

- Bloomberg. “China Ends 2025 With $1.2 Trillion Trade Surplus as Exports Soar.” Tháng 1 năm 2026.

- CNBC. “China's Trade Surplus Hits $1.2 Trillion.” Tháng 1 năm 2026.

- Trading Economics. “China's Trade Surplus Surpasses Estimates.” Tháng 5 năm 2026.

- Trading Economics. “Offshore Yuan Remains Strong.” Tháng 5 năm 2026.

- KPMG China. “China Economic Monitor: 2026 Q1.” Tháng 4 năm 2026.

- Trivium China. “Why China's Strong Q1 Print Won't Last.” Tháng 4 năm 2026.

- South China Morning Post. “China's Exporters Face Test as Yuan Hits 3-Year High.” Tháng 5 năm 2026.

- Reuters. “China Encourages Dollar Buying to Slow Surging Yuan.” Tháng 2 năm 2026.

- South China Morning Post. “US Presses China to Let Yuan Strengthen.” Tháng 1 năm 2026.

- Channel News Asia. “Inside President Xi's Renewed Push for Yuan to Be a Global Reserve Currency.” Tháng 2 năm 2026.

- Bloomberg. “Yuan Rally Surprises Chinese Exporters to Leave Them With Losses.” Tháng 4 năm 2026.

- East Asia Forum. “Rethinking China's Renminbi Strategy in a Fragmenting Global Economy.” Tháng 5 năm 2025.

- Australian Institute of International Affairs. “Understanding China's Renminbi Strategy.” Tháng 6 năm 2025.

- Money Inside Out (Martin Lynge Rasmussen). “Are Chinese Exporters Funding Hidden Intervention?” Tháng 5 năm 2025.