世界のFX会社情報をかんたん検索

WikiFX

日本語

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

米財務省に救いの手、金融当局以外に買い手-景気支援で国債発行急増

WikiFX

|

概要:過去最大の財政赤字の中で借り入れコストを抑えたい米政府に、連邦準備制度以外の味方が現れた。

過去最大の財政赤字の中で借り入れコストを抑えたい米政府に、連邦準備制度以外の味方が現れた。

新型コロナウイルス感染拡大の影響を受けた景気支援で政府が発行した約2兆2000億ドル(約235兆円)相当の米短期国債の大部分を購入したのは、退職者や企業が資産の保管場所とする米国のマネー・マーケット・ファンド(MMF)。米金融当局は購入対象のほとんどを中期債と長期債に振り向けた。

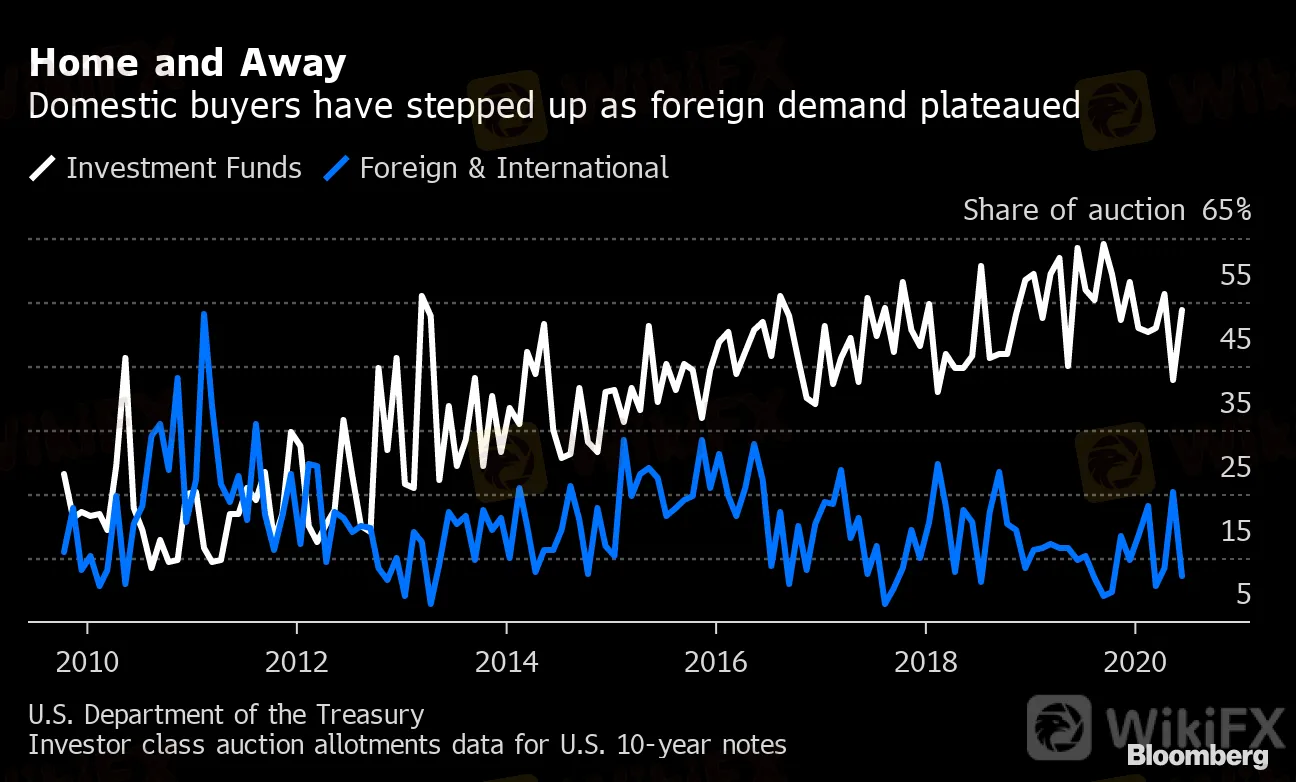

米国債への国外からの需要はここ10年減る傾向にあり、利回り優位性も後退する中で需要回復は難しそうだ。もちろん安全資産としての魅力は依然あるものの、巨額の発行を考えると国内の民間投資家が買ってくれることは重要だ。

ノーザン・トラスト・アセット・マネジメントの短期債ディレクター兼クレジット調査責任者、ピーター・イ氏は、「米国のマネーファンド業界がこれほど大きくなかったら、これだけ短期間に大量に新規発行された米国債を市場が吸収しきれなかった可能性はある」と述べた。

Home and Away

Domestic buyers have stepped up as foreign demand plateaued

U.S. Department of the Treasury

Investor class auction allotments data for U.S. 10-year notes

米政府は急拡大する財政赤字を埋めるため、今年5兆ドル近い債券を新規発行する予定。同時に、新型コロナ流行が経済にもたらす不透明感で資金を逃避させたい人が増え、米国ではMMF残高も過去最高に近い4兆7000億ドルに達している。

フィデリティ・インベストメンツでMMF関連の最高投資責任者(CIO)を務めるケビン・ガフニー氏は、流動性が高く安全な米財務省短期証券(TB)は他の政府機関債などとの利回り比較で考えても「魅力的な選択肢だ」と話した。

免責事項:

このコンテンツの見解は筆者個人的な見解を示すものに過ぎず、当社の投資アドバイスではありません。当サイトは、記事情報の正確性、完全性、適時性を保証するものではなく、情報の使用または関連コンテンツにより生じた、いかなる損失に対しても責任は負いません。