Aplikasi Global Pencarian Regulasi Broker

WikiFX

Bahasa Indonesia

简体中文

繁體中文

English

Pусский

日本語

ภาษาไทย

Tiếng Việt

Bahasa Indonesia

Español

हिन्दी

Filippiiniläinen

Français

Deutsch

Português

Türkçe

한국어

العربية

اردو

Fundamental Ekonomi AS Tetap Panas, Prospek Tahun Depan Kian Kuat

Ikhtisar:Pada tanggal 23 kemarin, Amerika Serikat merilis laporan Produk Domestik Bruto (PDB) kuartal ketiga, yang mencatat pertumbuhan kuat sebesar 4,3%, sementara angka final PDB kuartal kedua direvisi menja

Pada tanggal 23 kemarin, Amerika Serikat merilis laporan Produk Domestik Bruto (PDB) kuartal ketiga, yang mencatat pertumbuhan kuat sebesar 4,3%, sementara angka final PDB kuartal kedua direvisi menjadi 3,8%. Kinerja ekonomi pada Q2 dan Q3 sama-sama melampaui ekspektasi pasar, memberikan dukungan kuat bagi pasar saham AS yang terus mencetak rekor tertinggi baru.

")

(Gambar 1: PDB Kuartal III dan Revisi PDB Kuartal II; Sumber: BEA)

Namun, mengingat volatilitas yang relatif tinggi pada data pertumbuhan tahunan berbasis kuartalan, analisis ini menggunakan perspektif year-on-year (YoY). Pertumbuhan YoY pada Q2 tercatat 2,1%, sementara Q3 meningkat menjadi 2,3%. Garis merah pada grafik di bawah menunjukkan bahwa meskipun menghadapi basis perbandingan yang tinggi pada tahun 2024, pertumbuhan PDB AS masih mampu bertahan di atas 2%, bahkan tampak mulai mengalami titik balik ke atas sejak kuartal pertama. Kondisi ini turut memperkuat prospek aset berisiko secara keseluruhan.

")

(Gambar 2: Pertumbuhan PDB AS YoY; Sumber: M平方)

Jika ditelusuri lebih lanjut berdasarkan komponen penyusunnya, kontribusi terhadap PDB adalah sebagai berikut:

Konsumsi: 2,39; Investasi Perumahan: -0,21; Investasi Non-Perumahan: 0,40; Perubahan Persediaan: -0,22; Belanja Pemerintah: 0,39; Ekspor: 0,92; Impor: 0,67.

")

(Gambar 3: Kontribusi Komponen PDB; Sumber: M平方)

Kontributor utama pertumbuhan PDB pada periode ini berasal dari konsumsi dan ekspor bersih. Sektor konsumsi tetap solid, mencerminkan meredanya tekanan negatif akibat tarif dan pulihnya daya beli konsumen. Aktivitas ekspor dan impor masih diuntungkan oleh efek tarif, yang secara bertahap mempersempit defisit perdagangan. Secara teori, penyempitan defisit perdagangan seharusnya mendukung penguatan indeks dolar AS, namun pada kenyataannya indeks dolar justru melemah.

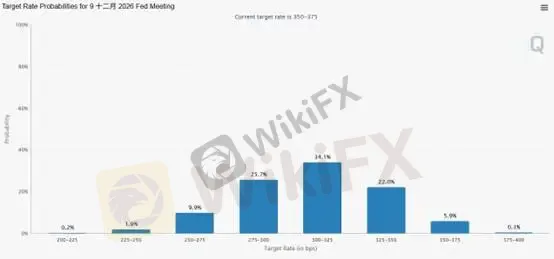

Hubungan terbalik antara defisit perdagangan dan indeks dolar dapat dipahami, terutama dalam konteks kebijakan penurunan suku bunga dan pelonggaran kuantitatif (QE). Dalam lingkungan moneter yang longgar, pelemahan dolar masih berada dalam batas yang dapat diterima. Selain itu, pernyataan berulang dari Kementerian Keuangan Jepang mengenai potensi intervensi yen, dikombinasikan dengan kebijakan longgar domestik dan penguatan mata uang non-AS, turut menekan dolar AS. Pelemahan dolar ini secara logis mendorong kenaikan harga emas. Setelah rilis data, FedWatch Tool juga menunjukkan bahwa pasar tetap mempertahankan ekspektasi pemangkasan suku bunga sebesar 50 basis poin.

(Gambar 4: Ekspektasi Pemangkasan Suku Bunga 50 bps Tetap; Sumber: FedWatch Tool)

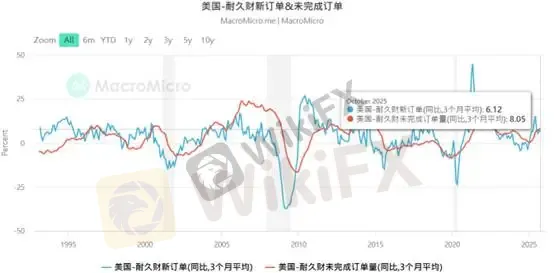

Pada hari yang sama dengan rilis PDB, Amerika Serikat juga mengumumkan data pesanan barang tahan lama (durable goods orders) bulan Oktober. Data pesanan baru dan pesanan yang belum terpenuhi sering dipandang sebagai indikator awal berakhirnya fase restocking perusahaan.

Pesanan barang tahan lama AS mengalami penurunan setelah dua bulan berturut-turut mencatat pertumbuhan, turun 2,2% secara bulanan (sekitar USD 6,8 miliar) menjadi total USD 307,4 miliar. Penurunan ini terutama disebabkan oleh sektor peralatan transportasi, yang merosot 6,5% MoM menjadi USD 103,9 miliar.

Volatilitas tajam di sektor transportasi menjadi faktor utama pelemahan data agregat, khususnya penurunan signifikan sebesar 20,1% pada pesanan pesawat non-pertahanan dan suku cadangnya. Namun, jika mengecualikan sektor transportasi yang sangat fluktuatif, pesanan barang tahan lama inti justru mencatat pertumbuhan ringan sebesar 0,2%. Yang patut diperhatikan, pesanan barang modal non-pertahanan (tidak termasuk pesawat) yang sering dianggap sebagai indikator kepercayaan ekspansi perusahaan, terus meningkat. Hal ini menunjukkan bahwa meskipun dihadapkan pada ketidakpastian makroekonomi, perusahaan tetap menjaga komitmen terhadap pembaruan peralatan dan investasi teknologi.

Pesanan yang belum terpenuhi terus meningkat dan mencapai rekor tertinggi mendekati USD 1,5 triliun, mengindikasikan bahwa pabrik masih memiliki beban produksi yang kuat dalam periode mendatang. Secara keseluruhan, data Oktober menggambarkan sektor manufaktur yang sedang berada dalam fase penyesuaian: meskipun tertekan sementara oleh sektor industri berat tertentu, aktivitas manufaktur dasar dan pengiriman barang (naik 0,6%) masih mempertahankan momentum positif.

(Gambar 5: Pesanan Baru dan Pesanan Tertunda Barang Tahan Lama AS YoY; Sumber: M平方)

Memasuki bulan Desember, aktivitas perdagangan di pasar keuangan global relatif sepi, dan pasar modal secara umum memasuki fase yang lebih sulit untuk naik dibandingkan turun. Di sisi lain, logam mulia seperti emas, perak, dan tembaga masih menunjukkan euforia tren bullish, yang sebagian besar didukung oleh kinerja pesanan barang tahan lama yang memperkuat fundamental logam industri. Namun demikian, investor perlu tetap waspada bahwa seiring kembalinya rasionalitas pasar, risiko koreksi jangka pendek tidak dapat dikesampingkan.

Disclaimer:

Pandangan dalam artikel ini hanya mewakili pandangan pribadi penulis dan bukan merupakan saran investasi untuk platform ini. Platform ini tidak menjamin keakuratan, kelengkapan dan ketepatan waktu informasi artikel, juga tidak bertanggung jawab atas kerugian yang disebabkan oleh penggunaan atau kepercayaan informasi artikel.

WikiFX Broker

WikiFX Broker

Berita Terhangat

Review HSB: Bukti Lisensi Resmi dan Deretan Kasus Penarikan Dana

WikiFX

WikiFXKepastian Keamanan Broker FXTF: Cek Lisensi Jepang dan Awas Modus Penipuan

WikiFXSinyal Candlestick Sering Kena Fakeout? Gini Cara Baca Pola Reversal yang Benar

WikiFXReview MIFX dan Fakta Gelapnya: Reputasi Broker Lokal di Ambang Keraguan

WikiFXReputasi Finalto 2026: Fakta Keamanan dan Lisensi Trading

WikiFXKasus Gagal Tarik Dana dan Status Regulasi AximTrade

WikiFXDolar Menguat Saat Minyak Turun Tajam

WikiFXBanjir Keluhan di Indonesia & Global: Broker Forex LQH Markets Disorot Berbagai Platform Ulasan

WikiFXReputasi NOZAX: Cek Regulasi dan Keluhan Penarikan Dana

WikiFXFakta Kredibilitas Trading Pro: Lisensi FSCA dan Risiko Penarikan Dana

WikiFXNilai Tukar

USD

CNY

Nilai Tukar Saat Ini:0

Jumlah

USD

Jumlah yang dapat ditukar

CNY

Mulai perhitungan