Lời nói đầu:Phân tích chuyên sâu báo cáo COT CFTC tuần 23/06/2026: KOSPI sụp đổ 10%, vàng thủng 4.000 USD, DXY đỉnh 13 tháng 101,80, vị thế bán ròng JPY gần 175.000 hợp đồng, lợi suất 2Y nhảy lên 4,16%, và tín hiệu phân kỳ nguy hiểm trên toàn bộ thị trường tài chính toàn cầu. Dữ liệu cập nhật từ Alpha Vantage, CFTC và các nguồn tổ chức lớn.

Nếu có một câu hỏi duy nhất mà bất kỳ người nào đang giao dịch hay theo dõi thị trường tài chính cần trả lời vào lúc này, thì đó là: Khi dòng tiền thông minh nhất thế giới đã kéo đến mức căng như dây đàn gần đứt ở mọi lớp tài sản, thứ gì sẽ đứt trước?

Báo cáo COT của CFTC cho tuần kết thúc ngày 23/06/2026, được công bố vào thứ Sáu 26/06, không đưa ra câu trả lời. Nhưng nó cung cấp bản đồ chi tiết nhất hiện có để đọc bức tranh đó.

Tuần 23/06/2026 là một trong những tuần phân kỳ định vị lớn nhất trong năm và nó cho thấy thị trường không đi theo một hướng, nó đang bị xé ra từ nhiều phía cùng lúc.

Khi bản đồ định vị được chụp ảnh trong một cơn bão

Có những tuần báo cáo COT ghi lại thị trường khi nó đang đứng yên, nhưng tuần 23/06/2026 không phải một tuần như vậy.

Lúc thị trường Seoul mở cửa sáng ngày 23/06, không có gì báo trước một cuộc sụp đổ. Nhưng đến cuối phiên, chỉ số KOSPI đã mất 9,99%, tức 910,71 điểm, đóng cửa ở 8.203,84. Đây là mức giảm điểm tuyệt đối lớn nhất trong lịch sử Sở giao dịch Hàn Quốc, đủ để kích hoạt cơ chế dừng giao dịch 20 phút.

Samsung Electronics và SK Hynix, hai tên tuổi chi phối gần nửa vốn hóa thị trường, đồng loạt giảm hơn 12%. Nhà đầu tư nước ngoài bán ròng gần 5,79 nghìn tỷ won, tương đương 3,8 tỷ USD, trong một phiên duy nhất.

Ba cú sốc đồng thời đổ xuống: MSCI tiếp tục loại Hàn Quốc khỏi danh sách theo dõi thị trường phát triển, chặn đứng kỳ vọng dòng tiền thụ động; Cơ quan quản lý nêu lo ngại về các sản phẩm ETF đòn bẩy gắn với cổ phiếu đơn lẻ Samsung và SK Hynix, loại sản phẩm chỉ ra đời vài tháng trước; Và trên tất cả, làn sóng bán tháo bán dẫn toàn cầu xuất phát từ Phố Wall đêm trước, nơi Chỉ số PHLX Semiconductor mất khoảng 8% và Nasdaq lao 2,21%.

Hiệu ứng lan truyền đi theo múi giờ với tốc độ không thể cản: Nikkei 225 giảm 3,55% xuống 69.788,38 điểm; Stoxx 600 Công nghệ châu Âu mất 3%, trong đó STMicroelectronics và ASML lần lượt giảm hơn 7%. Khi pHỐ Wall mở cửa, S&P 500 đã mất 1,44% và Nasdaq giảm thêm 2,21%. Micron Technology, đang chờ công bố kết quả kinh doanh sau đó hai ngày, cũng lao dốc 13%.

Đây là khoảnh khắc mà CFTC chụp ảnh. Báo cáo COT tuần 23/06 là tấm ảnh chụp thị trường ngay trong trung tâm của một cơn bão đang diễn ra, và chính vì thế, những con số trong báo cáo lần này mang ý nghĩa đặc biệt hơn bình thường.

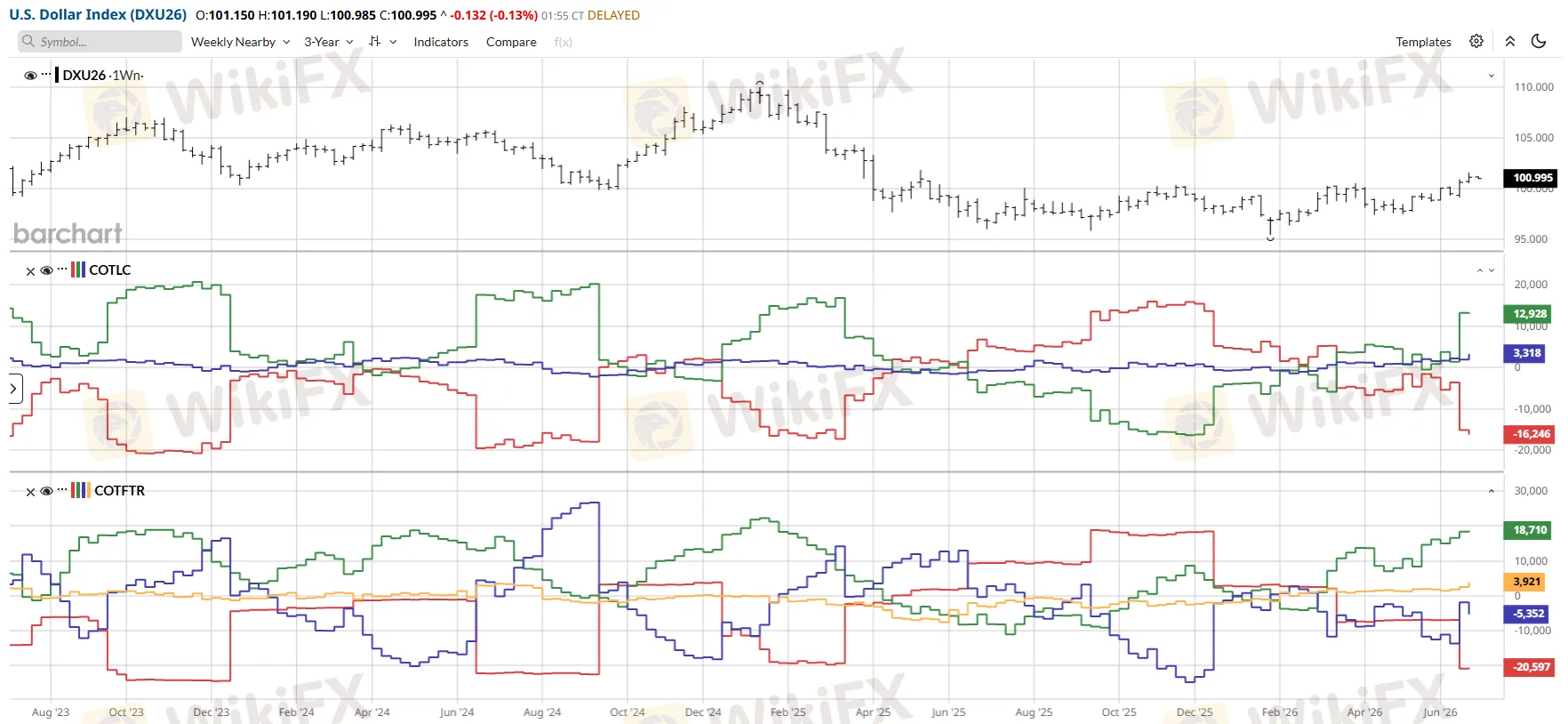

USD: Tại sao DXY đạt 101,80 và áp lực nào đang xây dựng bên dưới

Trước khi phân tích từng đồng tiền, cần hiểu lực đẩy cấu trúc đằng sau toàn bộ bức tranh định vị tuần này. Chỉ số Dollar Mỹ chạm 101,80, mức cao nhất trong 13 tháng, không phải vì một sự kiện đơn lẻ mà vì một chuỗi dữ liệu và thông điệp chính sách tích lũy.

Cuộc họp FOMC ngày 17/06 là điểm bùng phát. Chủ tịch Fed Kevin Warsh không chỉ giữ nguyên lãi suất ở mức 3,50 - 3,75% mà còn để lại dot plot cho thấy 9 trong số 18 thành viên FOMC dự báo ít nhất một lần tăng lãi trong năm 2026, dự báo PCE cuối năm được nâng lên 3,6%, và bình luận sau họp mang âm điệu diều hâu rõ ràng hơn kỳ vọng thị trường.

EUR/USD lao từ 1,1607 vào thứ Hai 16/06 xuống còn 1,1574 cuối tuần đó, rồi tiếp tục giảm mạnh trong tuần kế tiếp để chạm 1,1374 vào ngày 23/06. Chỉ trong một tuần, EUR/USD mất 226 pips, từ 1,1607 xuống 1,1381.

Đường cong lợi suất xác nhận câu chuyện này: lợi suất 2Y Mỹ vào ngày 23/06 đứng ở mức 4,16%, tăng từ 4,05% trước FOMC ngày 16/06 và chạm đỉnh tuần 4,24% vào ngày 22/06 trước khi dịu nhẹ. Lợi suất 10Y cùng ngày 23/06 ở mức 4,50%, còn lại từ đỉnh 4,51% ngày 22/06. Spread 10Y trừ 2Y là +34 điểm cơ bản, cho thấy một đường cong dương nhưng đang mỏng hơn đáng kể so với cùng kỳ năm 2025 khi spread là +50 bps.

Điều quan trọng không phải là mức tuyệt đối mà là tốc độ: lợi suất 2Y đã leo từ 3,47% đầu tháng 1/2026 lên 4,16% vào ngày 23/06, tức tăng 69 điểm cơ bản trong vòng chưa đầy 6 tháng. Đây là mức tăng nhanh nhất của lợi suất 2Y kể từ chu kỳ thắt chặt 2022-2023, và nó đang kéo theo sức mạnh của đồng USD theo một cách cấu trúc chứ không đơn thuần là cảm tính thị trường.

Bank of America đã chuyển sang dự báo ba lần tăng lãi trong năm 2026, trong khi Chủ tịch Fed Minneapolis Neel Kashkari xác nhận ông kỳ vọng ít nhất một lần tăng lãi năm nay.

Câu hỏi đặt ra không phải là USD có mạnh không, mà là liệu sức mạnh này đã được định giá đầy đủ hay chưa, và bao nhiêu rủi ro đang ẩn bên dưới cấu trúc định vị hiện tại.

Biểu đồ báo cáo COT của USD - Nguồn: Barchart

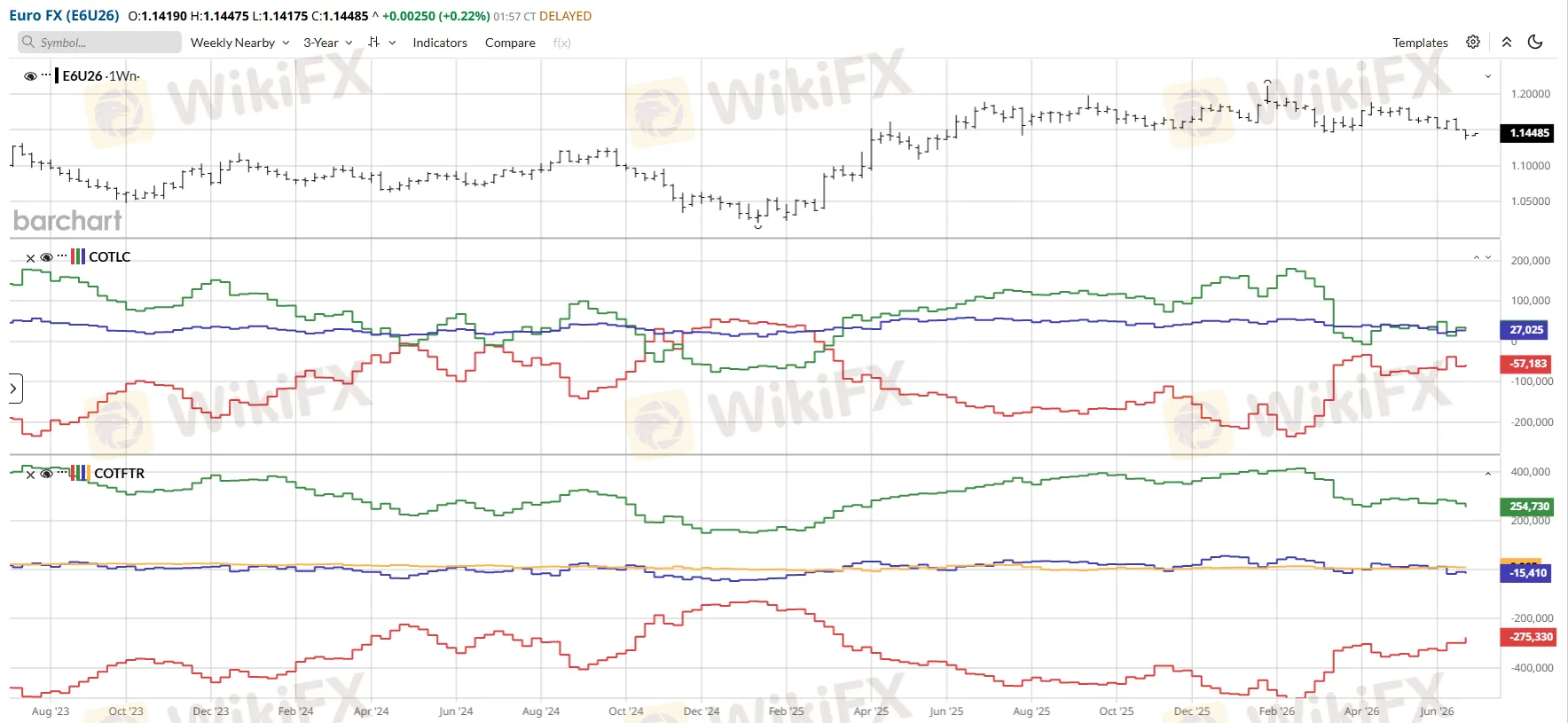

EUR: 254.000 hợp đồng mua ròng đang bị bào mòn dần

Trong tuần kết thúc ngày 23/06, open interest hợp đồng tương lai EUR/USD giảm 109.194 hợp đồng, xuống còn 785.477. Đây là mức giảm OI tuần lớn nhất kể từ đầu năm 2026, phản ánh một làn sóng đóng vị thế quy mô lớn. Câu hỏi là: ai đang đóng và hướng nào?

Nhóm Asset Managers, đại diện cho các quỹ tương hỗ và quỹ hưu trí lớn nhất thế giới, vẫn duy trì vị thế mua ròng EUR khổng lồ 254.730 hợp đồng, giảm từ khoảng 270.344 hợp đồng tuần trước. Nhưng trong tuần này, họ thêm 17.885 hợp đồng bán mới, tức đang tích lũy phòng vệ.

Còn nhóm Leveraged Funds đã chuyển sang bán ròng nhẹ EUR ở mức 15.410 hợp đồng, phản ánh xu hướng ngắn hạn đang đi ngược chiều với institutional money.

Biểu đồ báo cáo COT của EUR - Nguồn: MyFxBook, Barchart

Đây là điểm quan trọng cần phân tích kỹ.

Việc Asset Managers vẫn giữ 254.000 hợp đồng mua ròng EUR trong khi EUR/USD đang ở 1,1381 không có nghĩa là họ sai. Đây là những quỹ hưu trí, quỹ cân bằng tài sản có horizon đầu tư 5-10 năm, và EUR tại mức 1,13 trong bối cảnh Fed hawkish là mức định giá họ sẵn sàng chấp nhận. Nhưng nó có nghĩa là rủi ro accumulation đang tích lũy.

Với 254.000 hợp đồng mua ròng EUR, mỗi một hợp đồng đại diện cho 125.000 EUR, tổng giá trị notional của vị thế này vượt quá 39 tỷ EUR. Nếu EUR/USD tiếp tục giảm và các quỹ này buộc phải thu hẹp vị thế, áp lực bán trên EUR có thể khuếch đại đà giảm của cặp tỷ giá này lên đáng kể.

Tín hiệu từ Leveraged Funds cho thấy họ đang kéo đám đông mua EUR vào vùng nguy hiểm. Khi cả hai nhóm bắt đầu cùng chiều bán, đó là khi làn sóng thực sự bắt đầu. Hiện tại chúng ta đang ở trong giai đoạn đầu của sự phân kỳ đó.

JPY: Nghịch lý lớn nhất của năm đang được vận hành bởi 175.000 hợp đồng

Câu chuyện đồng yên trong tuần 23/06 là một trong những nghịch lý kinh tế rõ ràng nhất mà thị trường tạo ra trong nhiều năm, và dữ liệu COT giải thích tại sao nghịch lý đó vẫn tồn tại.

Ngân hàng Nhật Bản đã nâng lãi suất lên 1,0% vào ngày 19/06, mức cao nhất kể từ năm 1995, theo kết quả bỏ phiếu 7-1. Bộ Tài chính Nhật Bản được xác nhận đã bơm hơn 70 tỷ USD vào thị trường ngoại hối để chặn đà mất giá của đồng yên.

Kết quả sau tất cả những biện pháp đó là gì? USD/JPY vẫn đứng ở vùng 161,58, chỉ cách ngưỡng 162 một khoảng nhỏ. Trong tuần này, đồng yên thực chất không phục hồi đáng kể.

Dữ liệu COT tiết lộ cơ chế đằng sau sự thất bại đó:

Asset Managers đang bán ròng JPY với quy mô 78.364 hợp đồng, trong khi Leveraged Funds bán ròng tới 97.092 hợp đồng. Cộng lại, hai nhóm này đặt cược chống lại đồng yên với tổng cộng 175.456 hợp đồng, mỗi hợp đồng đại diện cho 12,5 triệu yên. Con số notional tuyệt đối tương đương vài trăm tỷ USD.

Open interest toàn thị trường JPY giảm 89.795 hợp đồng trong tuần, cho thấy có phần nào đó đang đóng vị thế, nhưng phần chủ đạo đến từ các nhà giao dịch nhỏ lẻ phi báo cáo, không phải từ nhóm lớn.

Biểu đồ báo cáo COT của JPY - Nguồn: MyFxBook, Barchart

Để hiểu tại sao 70 tỷ USD can thiệp không đủ, cần so sánh quy mô. Doanh số giao dịch ngoại hối toàn cầu hàng ngày vượt 7,5 nghìn tỷ USD. Các nhà đầu cơ tổ chức với gần 175.000 hợp đồng bán ròng JPY đang tạo ra áp lực cấu trúc mà 70 tỷ USD can thiệp một tuần không thể đảo ngược, đặc biệt khi chênh lệch lãi suất giữa 2Y Mỹ và 10Y Nhật vẫn còn đủ rộng để duy trì logic carry trade.

Tuy nhiên, điểm quan trọng nhất ở đây là rủi ro không cân xứng: khi 175.000 hợp đồng bán ròng JPY đang nằm ở vùng giá lịch sử nhạy cảm như USD/JPY 161, bất kỳ cú sốc nào đủ lớn đều có thể kích hoạt làn sóng short-covering theo kiểu domino. Đây là cấu trúc đặc trưng của một “crowded trade” đang tiến đến ngưỡng nguy hiểm.

Bản chất của carry trade JPY là nó hoạt động tốt cho đến khi không còn hoạt động nữa, và khi nó không hoạt động, nó thường sụp đổ rất nhanh như chúng ta đã chứng kiến vào tháng 8/2024.

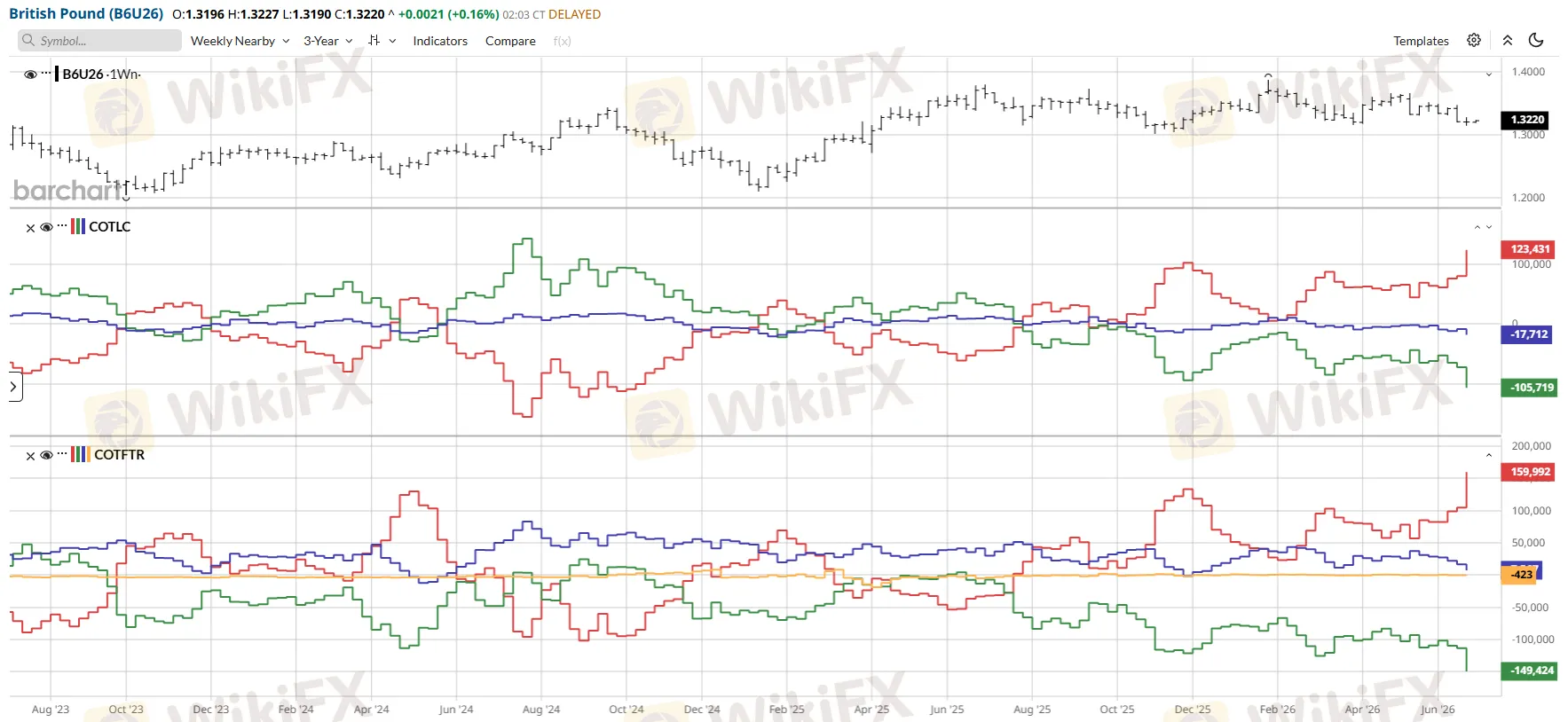

GBP: Vị thế bán khống của tổ chức ở mức cực đoan lịch sử

Theo dữ liệu InvestMacro từ báo cáo COT tuần 23/06, đồng bảng Anh đang ở vị trí cực đoan nhất có thể: 0% của thang điểm 3 năm, tức là đây là mức bán khống lớn nhất của speculator trong toàn bộ chu kỳ 3 năm qua.

Con số cụ thể từ CFTC: Asset Managers đang bán ròng GBP tới 149.424 hợp đồng, một trong những mức bán khống tổ chức lớn nhất được ghi nhận trong nhiều tháng. Leveraged Funds giữ vị thế mua ròng khiêm tốn 7.567 hợp đồng, tạo ra sự phân kỳ rõ rệt giữa tiền dài hạn và tiền ngắn hạn.

Biểu đồ báo cáo COT của GBP - Nguồn: MyFxBook, Barchart

Vị thế bán ròng GBP ở mức 0% của dải 3 năm không chỉ phản ánh lo ngại về triển vọng kinh tế Anh. Nó nói lên rằng phần lớn các tổ chức lớn nhất đều có quan điểm tiêu cực về đồng bảng Anh và đã hành động theo quan điểm đó.

Khi một vị thế đạt mức cực đoan lịch sử theo kiểu này, thống kê lịch sử cho thấy xác suất đảo chiều trong 3-6 tháng tới khá cao, nhưng điều kiện để kích hoạt đảo chiều đó cần phải đến từ phía bên kia: tin tức tích cực về kinh tế Anh hoặc tín hiệu nới lỏng từ Fed.

Leveraged Funds với vị thế mua ròng nhỏ gợi ý rằng một nhóm nhỏ các quỹ ngắn hạn đang đặt cược vào đảo chiều, nhưng chừng nào Asset Managers chưa đổi hướng, áp lực cơ cấu vẫn sẽ còn đó.

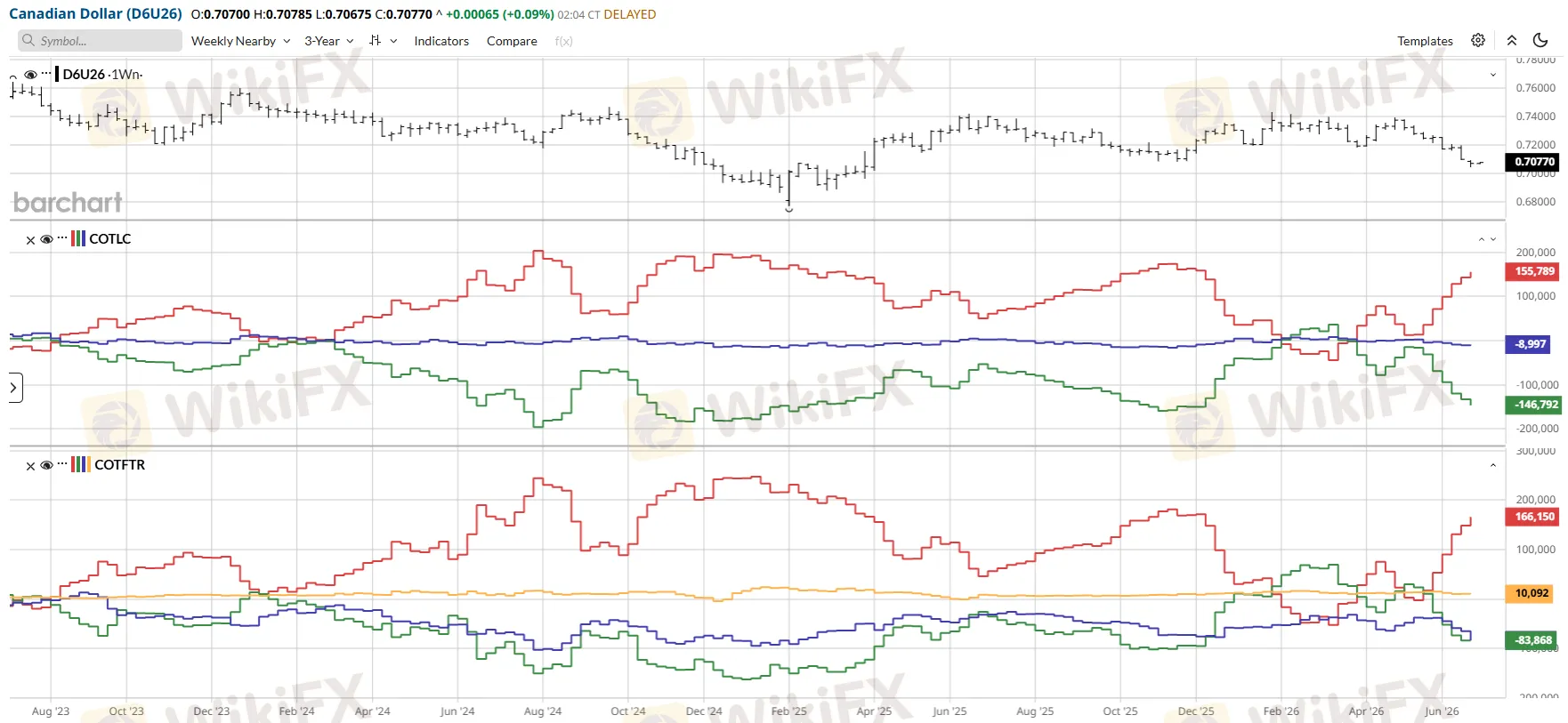

CAD, CHF, AUD, NZD: Các đồng tiền hàng hóa dưới áp lực đồng bộ

Đồng đô la Canada ghi nhận mức giảm open interest lớn nhất trong tuần: 149.608 hợp đồng bốc hơi, xuống còn 342.860. Asset Managers và Leveraged Funds đều bán ròng CAD, lần lượt 83.868 và 83.377 hợp đồng. Quy mô OI drop bất thường này phản ánh cả hiện tượng roll-over định kỳ lẫn làn sóng đóng vị thế thực sự.

Biểu đồ báo cáo COT của CAD - Nguồn: MyFxBook, Barchart

CAD đang chịu áp lực cùng một lúc từ hai phía: giá dầu WTI đã giảm từ đỉnh 112,09 USD/thùng ngày 19/05 xuống còn 78,94 USD ngày 22/06, tức mất gần 30% trong vòng chưa đầy 5 tuần sau khi thỏa thuận khung Iran-Mỹ về eo biển Hormuz được ký kết giữa tháng 6, và sức mạnh USD đang kéo tất cả các đồng tiền hàng hóa xuống đồng thời.

Một nền kinh tế xuất khẩu dầu với đồng tiền bị bán ròng quy mô lớn và giá dầu giảm 30% trong 5 tuần là công thức cho áp lực tiếp diễn.

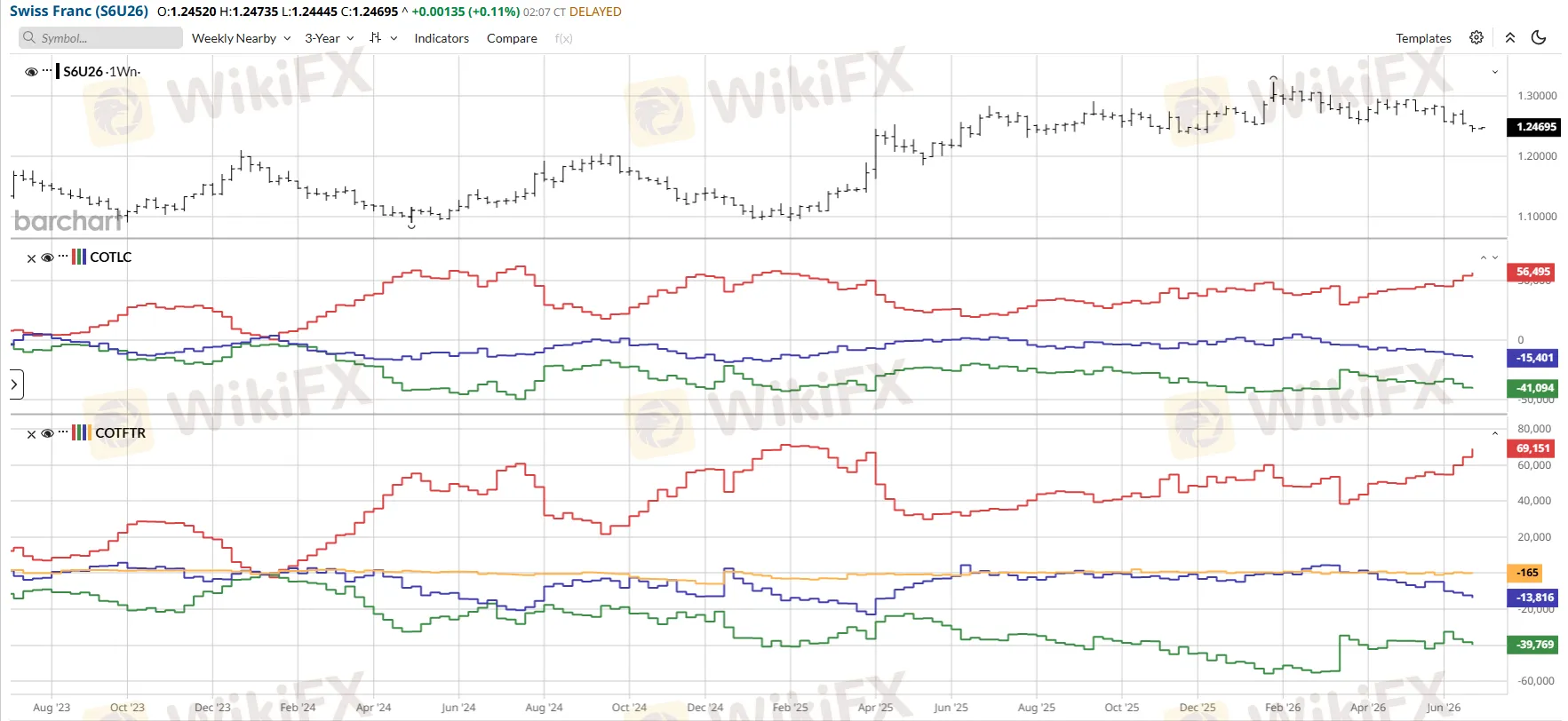

Đồng franc Thụy Sĩ cũng cho thấy vị thế bán ròng từ cả hai nhóm: Asset Managers -39.769 hợp đồng và Leveraged Funds -13.816 hợp đồng. CHF là đồng tiền trú ẩn truyền thống, nhưng trong môi trường USD đang cực kỳ mạnh, ngay cả trú ẩn cũng bị bán.

Biểu đồ báo cáo COT của CHF - Nguồn: MyFxBook, Barchart

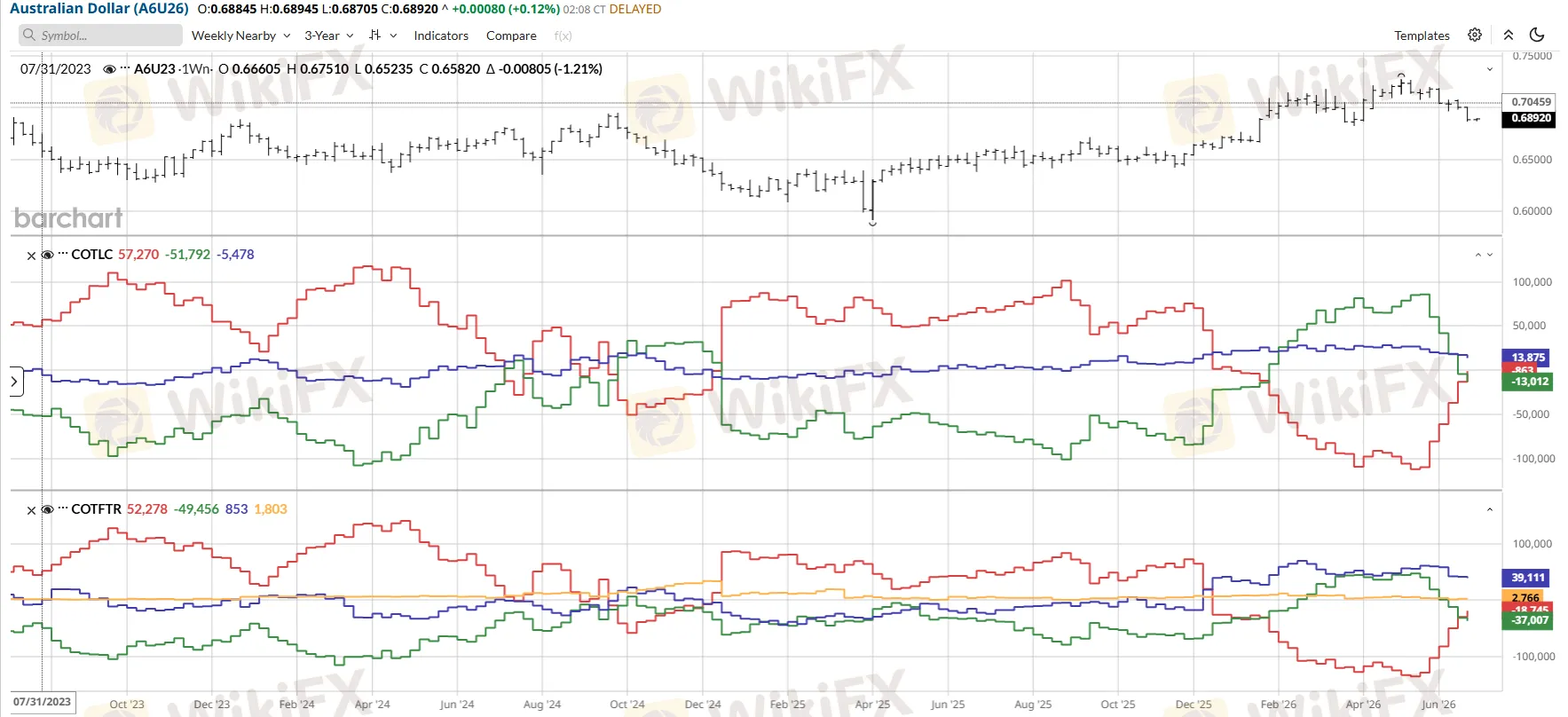

Đô la Úc phơi bày một sự phân kỳ đáng chú ý: Leveraged Funds mua ròng +39.111 hợp đồng trong khi Asset Managers bán ròng -37.007 hợp đồng. Hai nhóm có quy mô tương đương nhưng đặt cược ngược chiều hoàn toàn.

Leveraged Funds có thể đang nhìn thấy AUD bị bán quá mức trong bối cảnh nhu cầu kim loại từ Trung Quốc chưa hoàn toàn biến mất; Asset Managers ngược lại đang phòng vệ rủi ro dài hạn về triển vọng tăng trưởng toàn cầu. Đây là dạng phân kỳ thường xuất hiện ở các điểm uốn quan trọng của thị trường.

Biểu đồ báo cáo COT của AUD - Nguồn: MyFxBook, Barchart

Biểu đồ báo cáo COT của NZD - Nguồn: MyFxBook, Barchart

MXN và BRL: Hai ốc đảo trong cơn bão USD

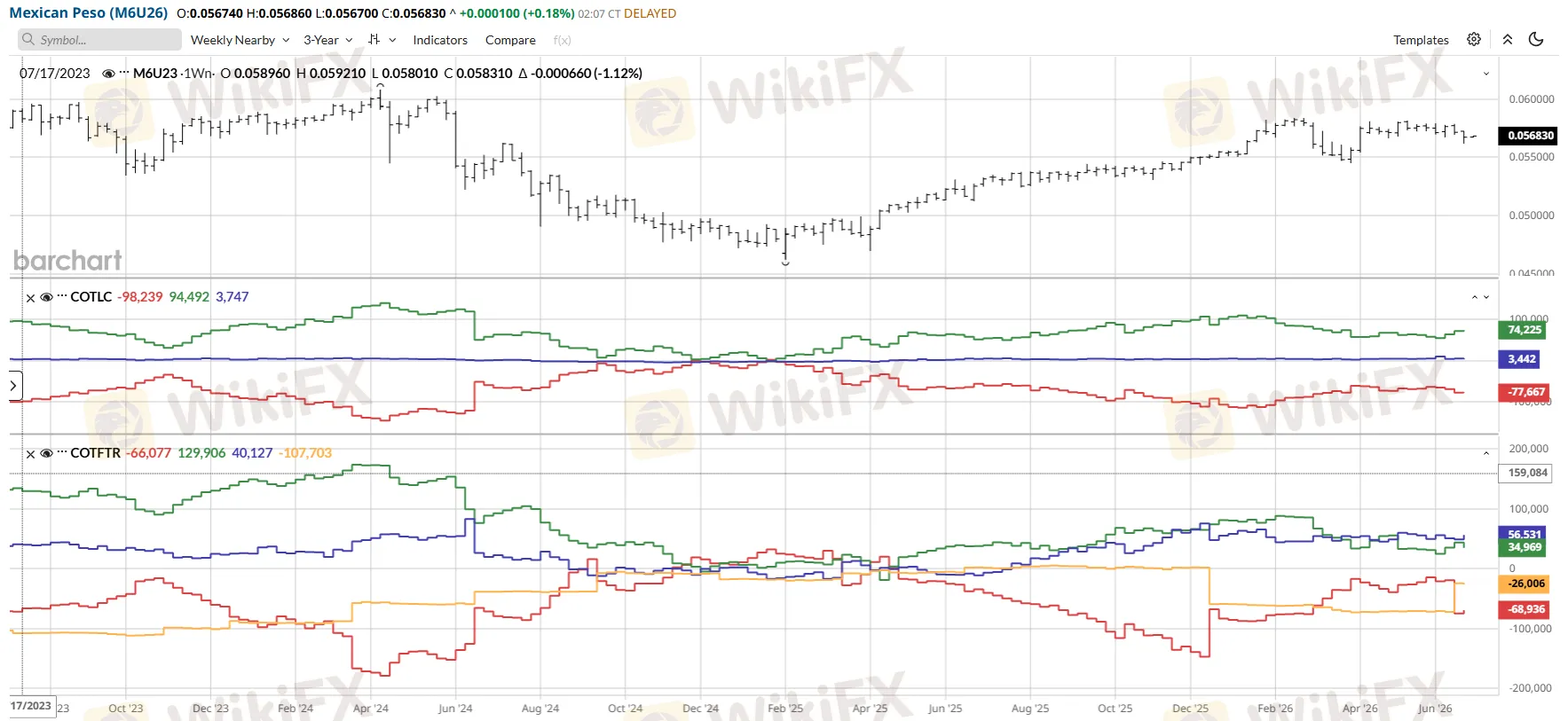

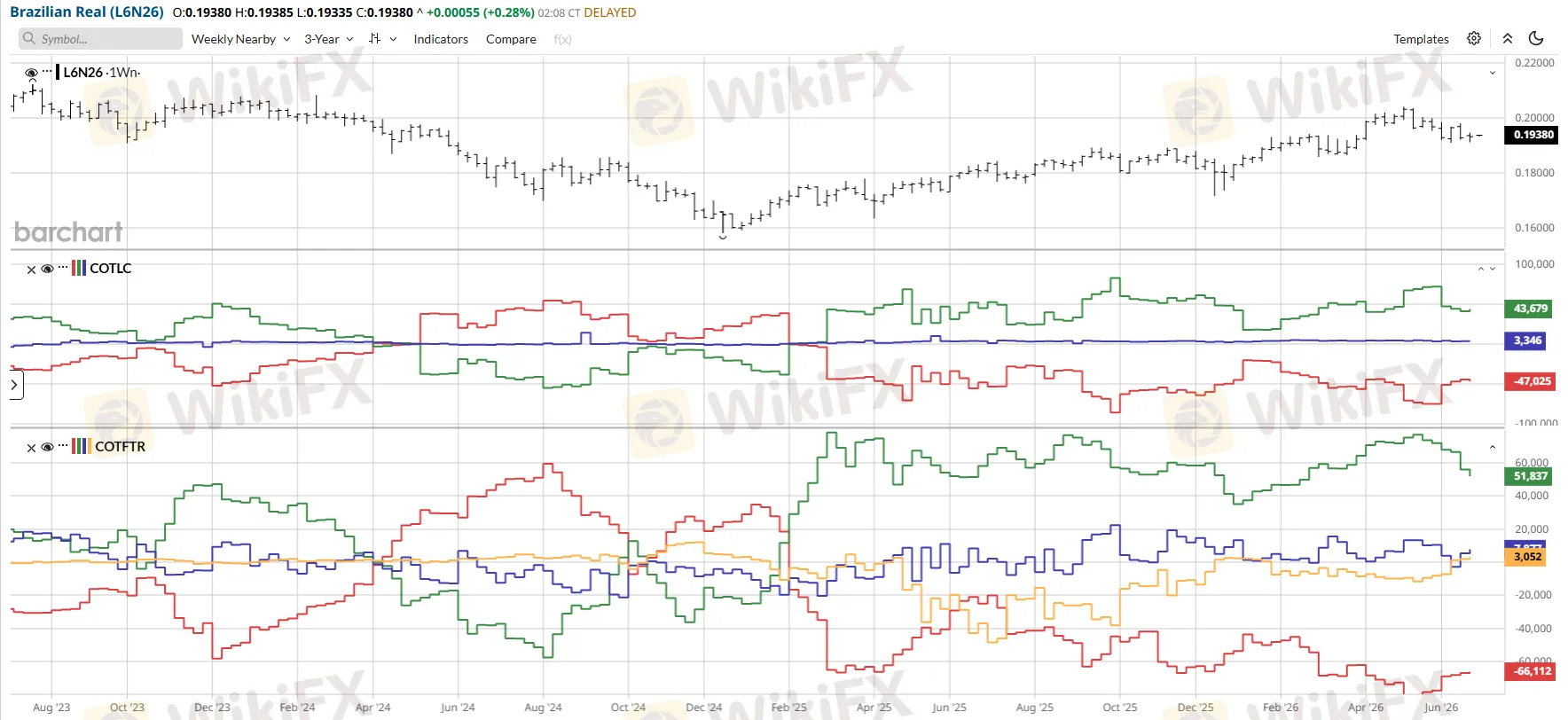

Giữa bức tranh bán tháo đồng loạt, peso Mexico và real Brazil là hai trường hợp ngoại lệ đáng chú ý. Đối với MXN, Asset Managers mua ròng +34.969 hợp đồng còn Leveraged Funds mua ròng +56.531 hợp đồng, tổng cộng hơn 91.500 hợp đồng mua ròng. BRL được Asset Managers mua ròng tới 51.837 hợp đồng, một mức đáng kể.

Biểu đồ báo cáo COT của MXN - Nguồn: MyFxBook, Barchart

Câu chuyện của MXN là câu chuyện về cấu trúc, không phải cảm tính. Xu hướng nearshoring đang chuyển dịch chuỗi cung ứng sản xuất từ châu Á về gần Mỹ hơn, tạo ra cầu cấu trúc bền vững cho đồng peso. Mexico đang hưởng lợi từ các công ty Mỹ muốn giảm phụ thuộc vào chuỗi cung ứng địa chính trị xa xôi, và dòng vốn đầu tư trực tiếp nước ngoài vào Mexico đang tăng.

Đây là lý do tại sao cả hai nhóm lớn đồng thuận mua MXN bất chấp USD mạnh.

BRL có câu chuyện khác: lãi suất Selic cao của Brazil và cơ cấu xuất khẩu đa dạng từ khoáng sản đến nông sản tạo ra nền tảng nội tại đủ mạnh để chống chọi môi trường USD tăng. Vị thế mua ròng BRL lớn từ Asset Managers gợi ý các quỹ dài hạn đang đặt cược vào sức bền của câu chuyện vĩ mô Brazil.

Biểu đồ báo cáo COT của BRL - Nguồn: MyFxBook, Barchart

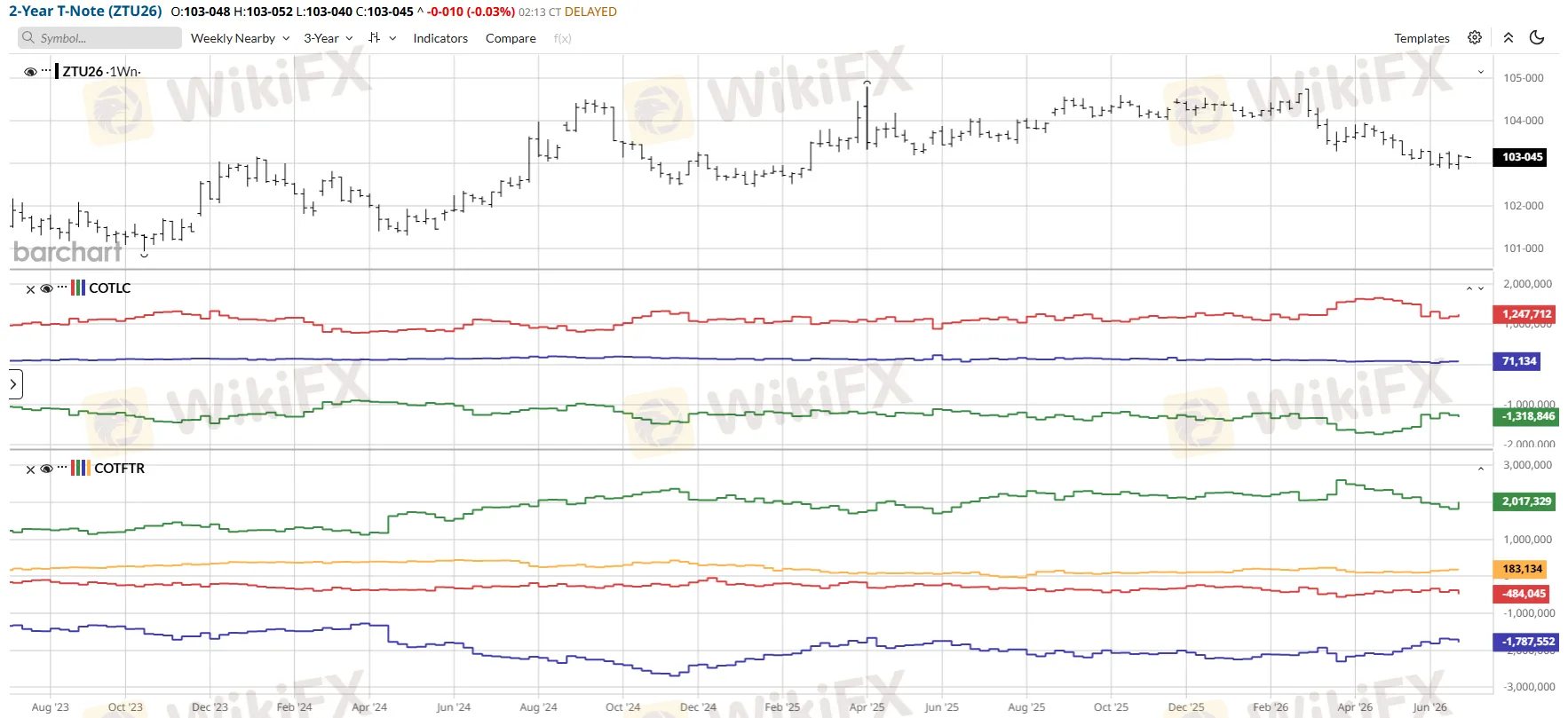

Trái phiếu Mỹ: Hai đầu đường cong đang kể hai câu chuyện trái ngược

Vị thế bán ròng trái phiếu 2 năm tiếp tục leo thang, tăng thêm 48.339 hợp đồng trong tuần để đạt 1.318.846 hợp đồng bán ròng.

Dữ liệu lợi suất 2Y cho thấy con số thực: 4,24% ngày 22/06, 4,16% ngày 23/06, 4,11% ngày 24/06, 4,09% ngày 25/06. Xu hướng đang đi lên, phản ánh một thị trường định giá cao xác suất Fed tăng lãi.

Vị thế bán ròng 1,32 triệu hợp đồng trên 2Y là tín hiệu mạnh nhất có thể từ thị trường hợp đồng tương lai về kỳ vọng lãi suất: các trader đang đặt cược rằng lãi suất ngắn hạn sẽ đi lên hoặc ít nhất là không giảm trong tương lai gần.

Biểu đồ báo cáo COT của 2Y T-Note - Nguồn: Barchart

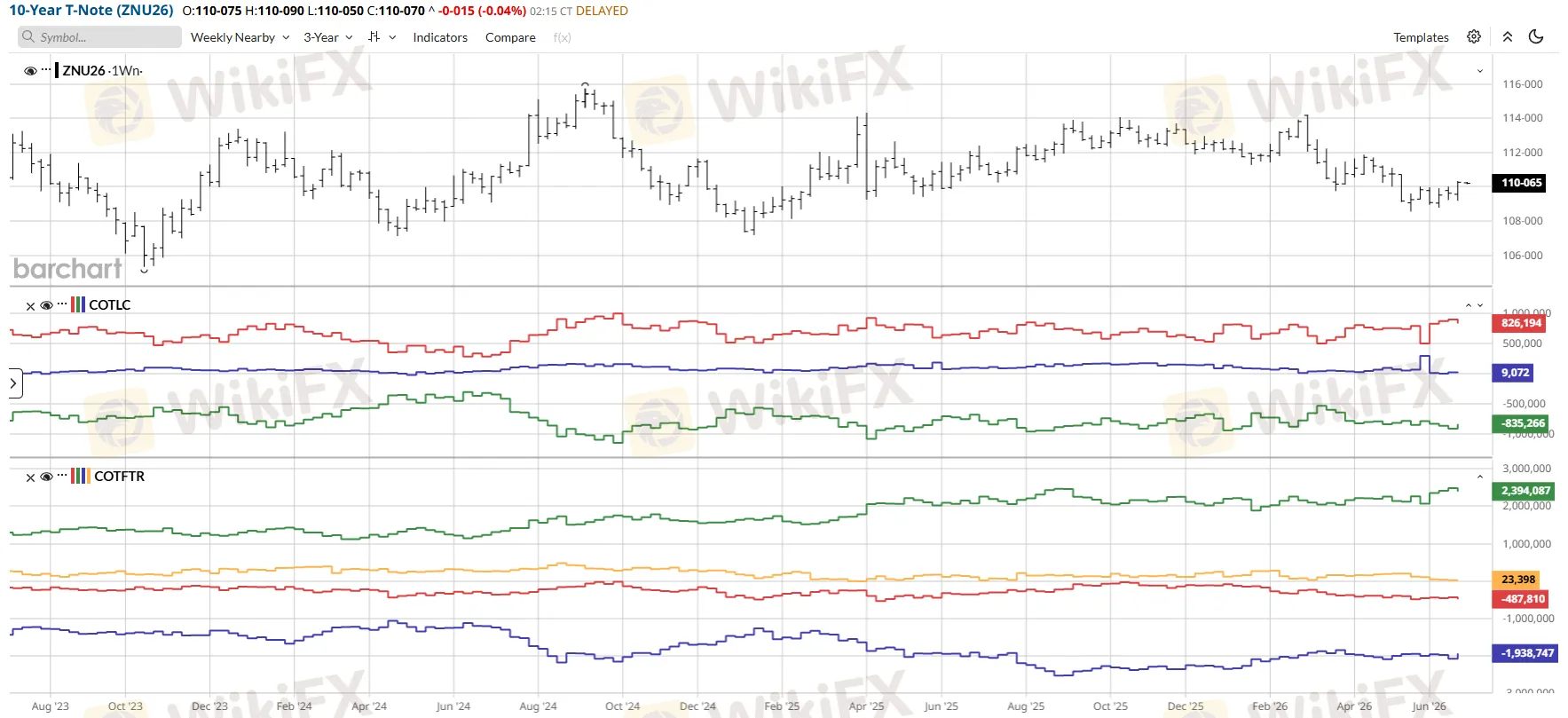

Nhưng đầu dài của đường cong lại kể câu chuyện khác. Vị thế bán ròng trái phiếu 10 năm giảm 75.816 hợp đồng trong tuần, xuống còn 835.266. Trong cùng tuần đó, lợi suất 10Y đứng ở 4,50% ngày 23/06 và bắt đầu giảm nhẹ về 4,40% ngày 25/06.

Khi các nhà giao dịch bắt đầu đóng bớt vị thế bán ròng 10Y, họ thực chất đang mua 10Y Treasury, tức trái phiếu dài hạn Mỹ đang được coi là tài sản hấp dẫn hơn. Tại sao? Có hai giải thích khả thi.

Biểu đồ báo cáo COT của 10Y T-Note - Nguồn: Barchart

Giải thích thứ nhất: lo ngại suy thoái bắt đầu xâm nhập vào tư duy của nhà đầu tư dài hạn. Nếu Fed thực sự tăng lãi suất trong môi trường tăng trưởng đang chậm lại, rủi ro suy thoái kinh tế trong 12-18 tháng tới sẽ tăng lên, và trái phiếu dài hạn Mỹ là nơi trú ẩn an toàn trong kịch bản đó.

Giải thích thứ hai: đây là tín hiệu “bull steepener” đang manh nha. Một bull steepener xảy ra khi lợi suất ngắn hạn tăng trong khi lợi suất dài hạn ổn định hoặc giảm, làm cho đường cong dốc hơn theo kiểu tích cực. Điều này thường xảy ra khi thị trường bắt đầu tin rằng Fed đang tiến tới việc kết thúc chu kỳ thắt chặt, dù hiện tại Fed vẫn còn hawk.

Sự phân kỳ giữa 2Y bán ròng kỷ lục và 10Y bán ròng đang thu hẹp là một trong những tín hiệu tinh tế nhất nhưng quan trọng nhất trong toàn bộ báo cáo tuần này.

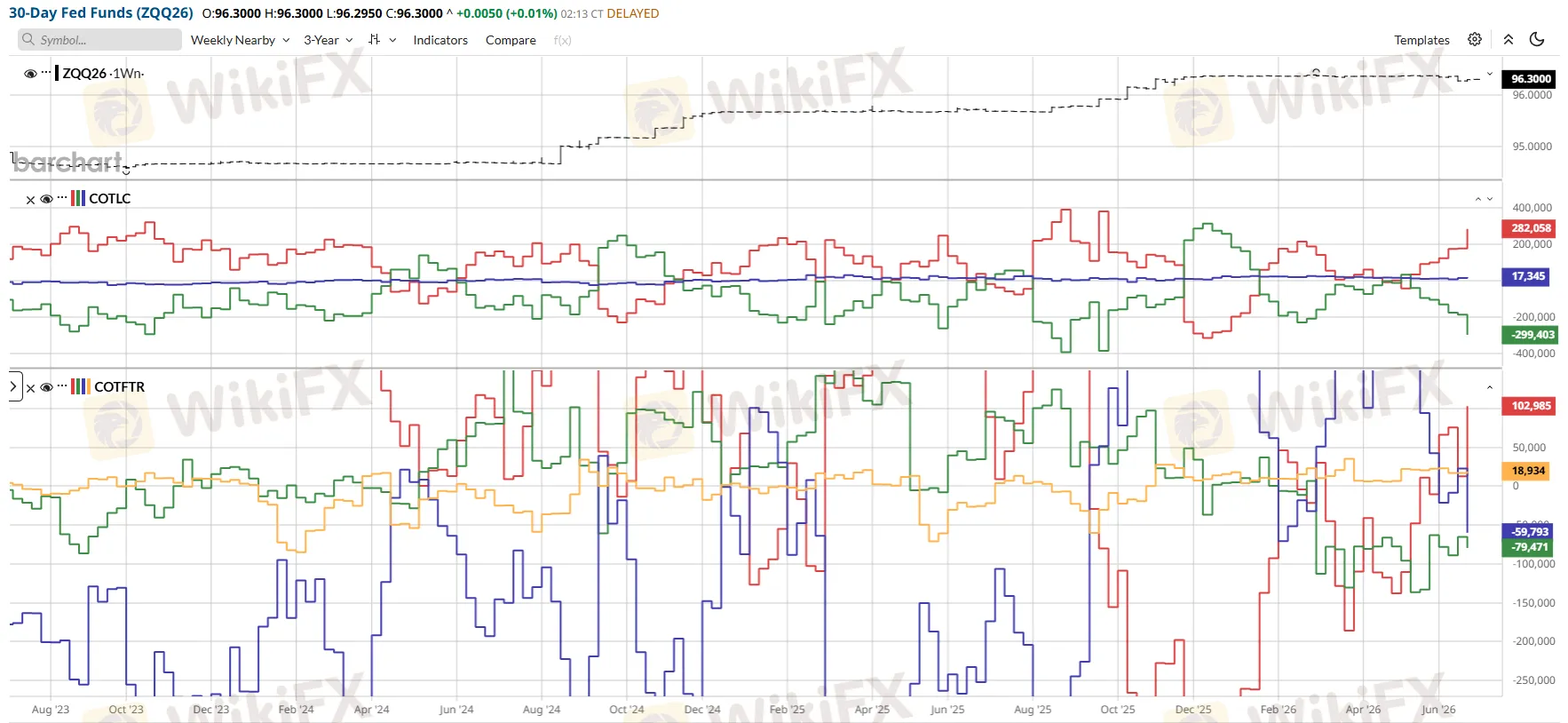

Thêm vào đó, open interest hợp đồng Fed Funds tăng thêm 91.685 hợp đồng trong tuần, đạt 2.187.080, đi ngược hoàn toàn với xu hướng giảm OI đồng loạt ở mọi thị trường khác. Đây là bằng chứng của việc các trader đang đổ xô vào thị trường để định vị quanh quyết định lãi suất sắp tới, bất kể chiều hướng của họ là gì.

Biểu đồ báo cáo COT của Fed Funds - Nguồn: Barchart

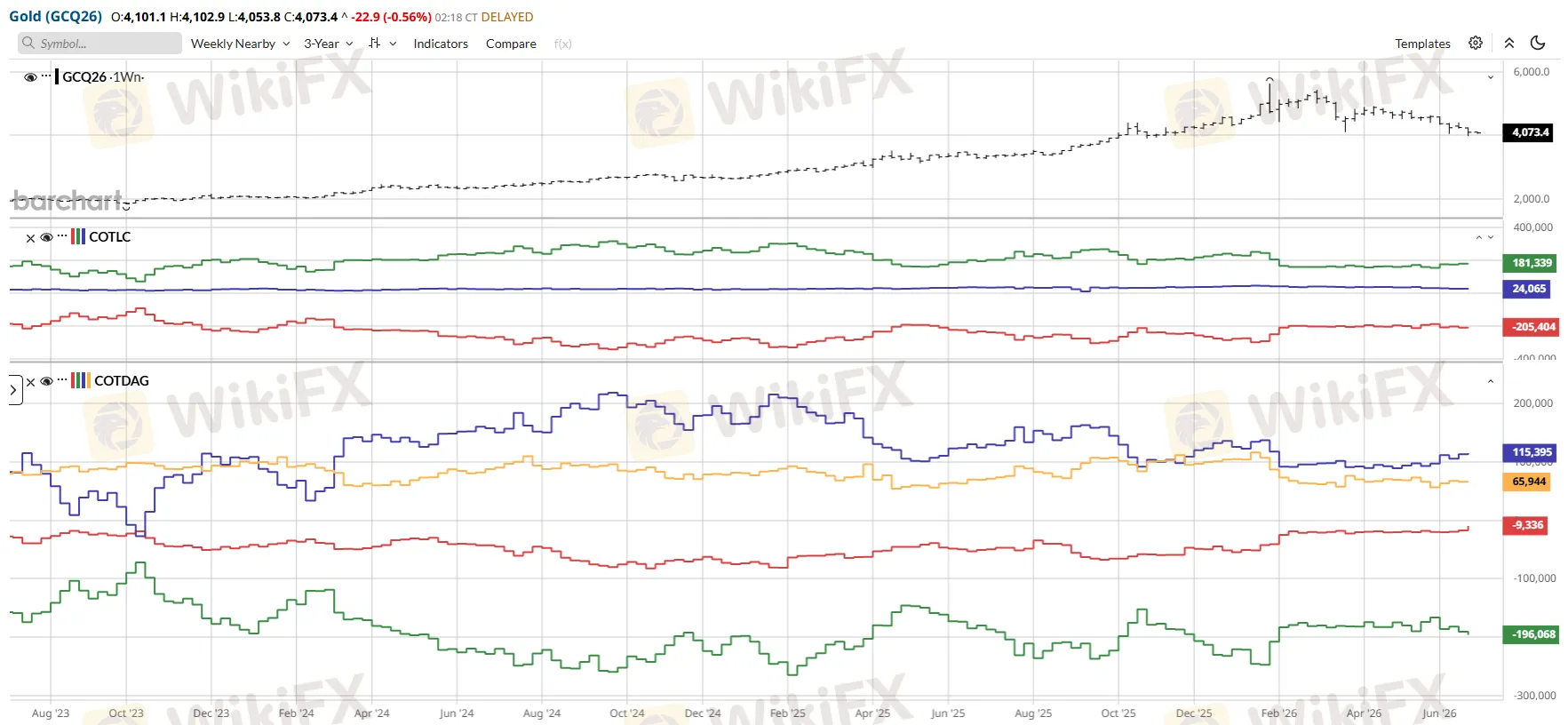

Vàng: Vị thế bán khống đang tan biến

Vào ngày 24/06/2026, hợp đồng tương lai vàng giao tháng 8 lần đầu tiên kể từ tháng 11/2025 trượt xuống dưới ngưỡng 4.000 USD, chạm mức khoảng 3.987 USD. Thời điểm chụp ảnh COT ngày 23/06, giá vàng spot đang ở khoảng 4.113 USD vào buổi sáng theo giờ New York.

Tuy nhiên, bức tranh định vị vàng trong dữ liệu COT gần nhất lại phản ánh điều ngược lại với giá.

Dữ liệu từ GoldSeek phân tích báo cáo COT tuần 16/06 cho thấy Large Speculators đang giữ vị thế mua ròng 180.220 hợp đồng, cụ thể là Long 211.127 vs Short 30.907, và tốc độ short-covering tiếp tục trong tuần 23/06: vị thế bán khống của các quỹ tiền tệ đã giảm về mức thấp nhất 17 tháng ở 17.200 hợp đồng, trong khi vị thế bán khống của nhóm Large Speculators ở mức thấp nhất 5 năm khoảng 30.000 hợp đồng.

Đây là tốc độ short-covering nhanh nhất trong 14 tháng.

Biểu đồ báo cáo COT của Vàng - Nguồn: MyFxBook, Barchart

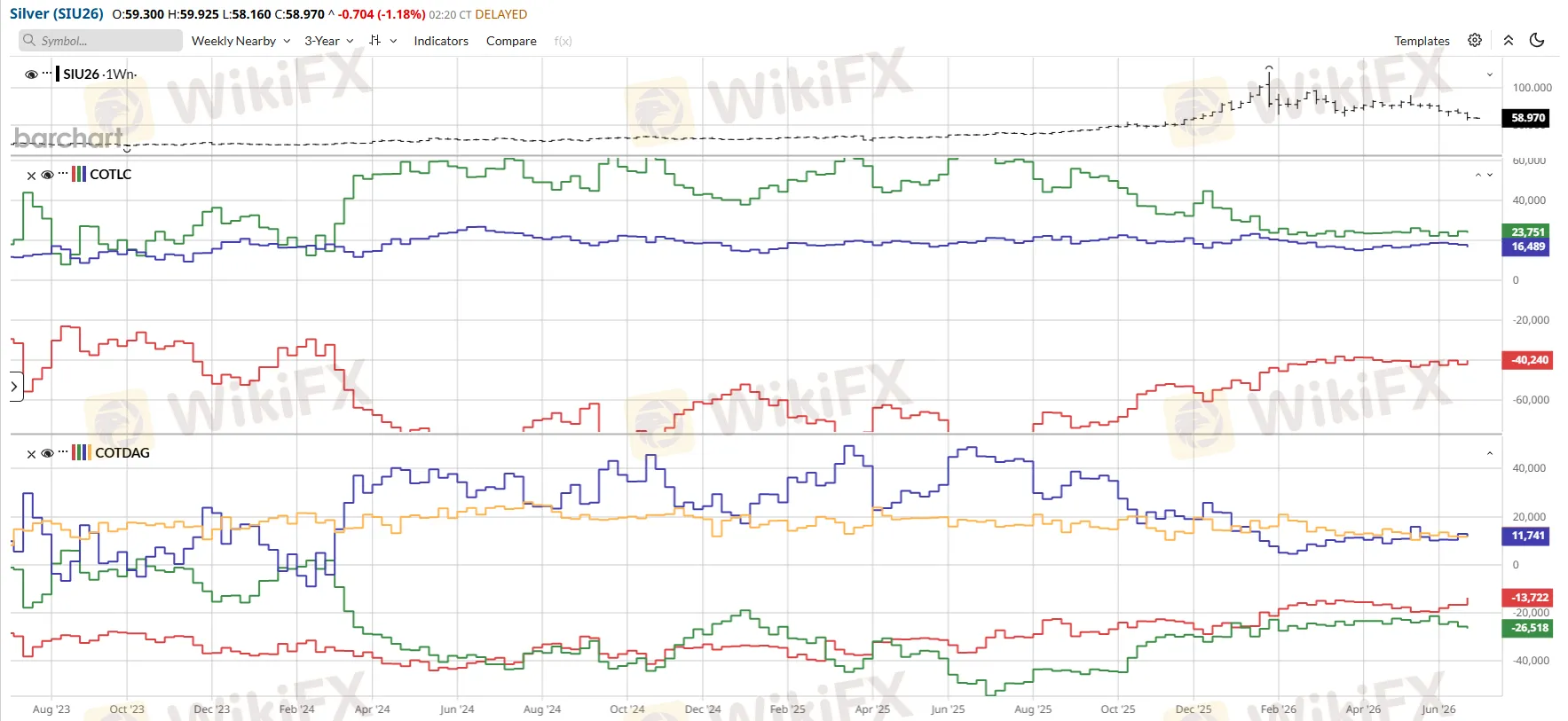

Giá vàng hiện tại đang ở 4.066 USD/oz ngày 29/06, phục hồi từ đáy dưới 4.000 USD của tuần trước. Bạc đứng ở 58,52 USD/oz, tiếp tục bám trụ trên ngưỡng 57-58 USD.

Biểu đồ báo cáo COT của Bạc - Nguồn: MyFxBook, Barchart

Trong kỹ thuật phân tích thị trường, khi giá của một tài sản chạm mức thấp nhiều tháng nhưng đồng thời vị thế bán khống của các nhà đầu cơ lớn đang sụt giảm về mức thấp nhiều năm, đây khả năng cao là dấu hiệu kỹ thuật của một “washout”.

“Washout” có nghĩa là những người bán khống yếu tay đã bị loại khỏi thị trường, chỉ còn lại các vị thế mua có niềm tin cao. Kết cấu này tạo ra nền tảng kỹ thuật tốt hơn cho một đợt phục hồi so với giai đoạn khi vị thế bán khống còn nhiều.

Rủi ro chính vẫn là đồng USD và kỳ vọng lãi suất. Vàng không trả lãi, vì vậy khi lợi suất 2Y Mỹ ở mức 4,16%, chi phí cơ hội của việc nắm giữ vàng rất cao. Nhưng nếu Fed tạm dừng hoặc nếu dữ liệu kinh tế Mỹ bắt đầu hé lộ dấu hiệu suy yếu, gold có thể phục hồi mạnh từ vùng hiện tại với cấu trúc định vị đã được “làm sạch” đáng kể.

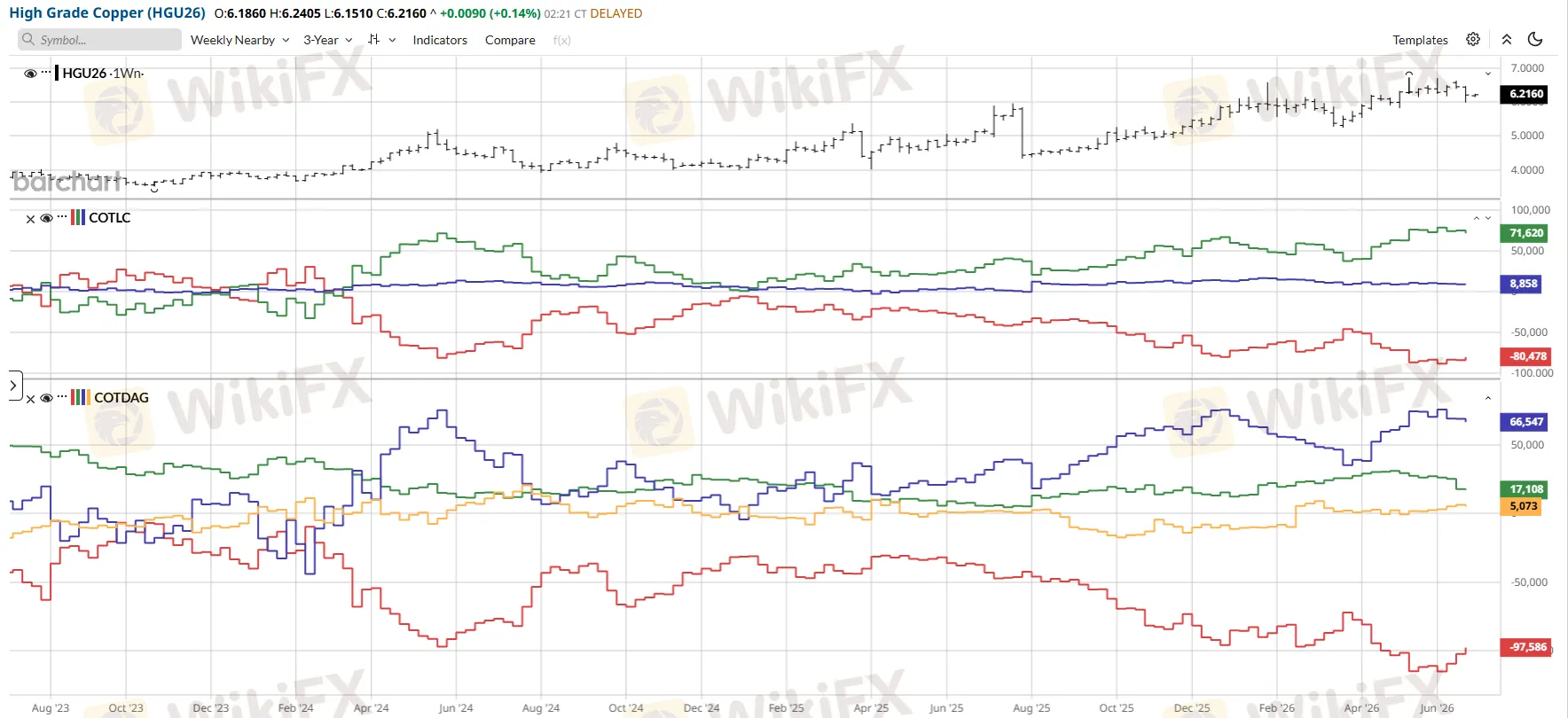

Đáng chú ý là đồng, theo dữ liệu từ báo cáo COT tuần 23/06, đang ở mức 94% của dải 3 năm về vị thế tích lũy của speculator, tức cực kỳ bullish về đồng. Con số này phản ánh kỳ vọng về tăng trưởng cầu dài hạn từ năng lượng tái tạo và AI datacenter, và nó không nhất quán với một kịch bản suy thoái toàn cầu sâu.

Khi đồng vẫn được đặt cược mạnh, vàng sẽ khó rơi quá sâu vì hai kim loại thường di chuyển trong cùng môi trường vĩ mô.

Biểu đồ báo cáo COT của Đồng - Nguồn: MyFxBook, Barchart

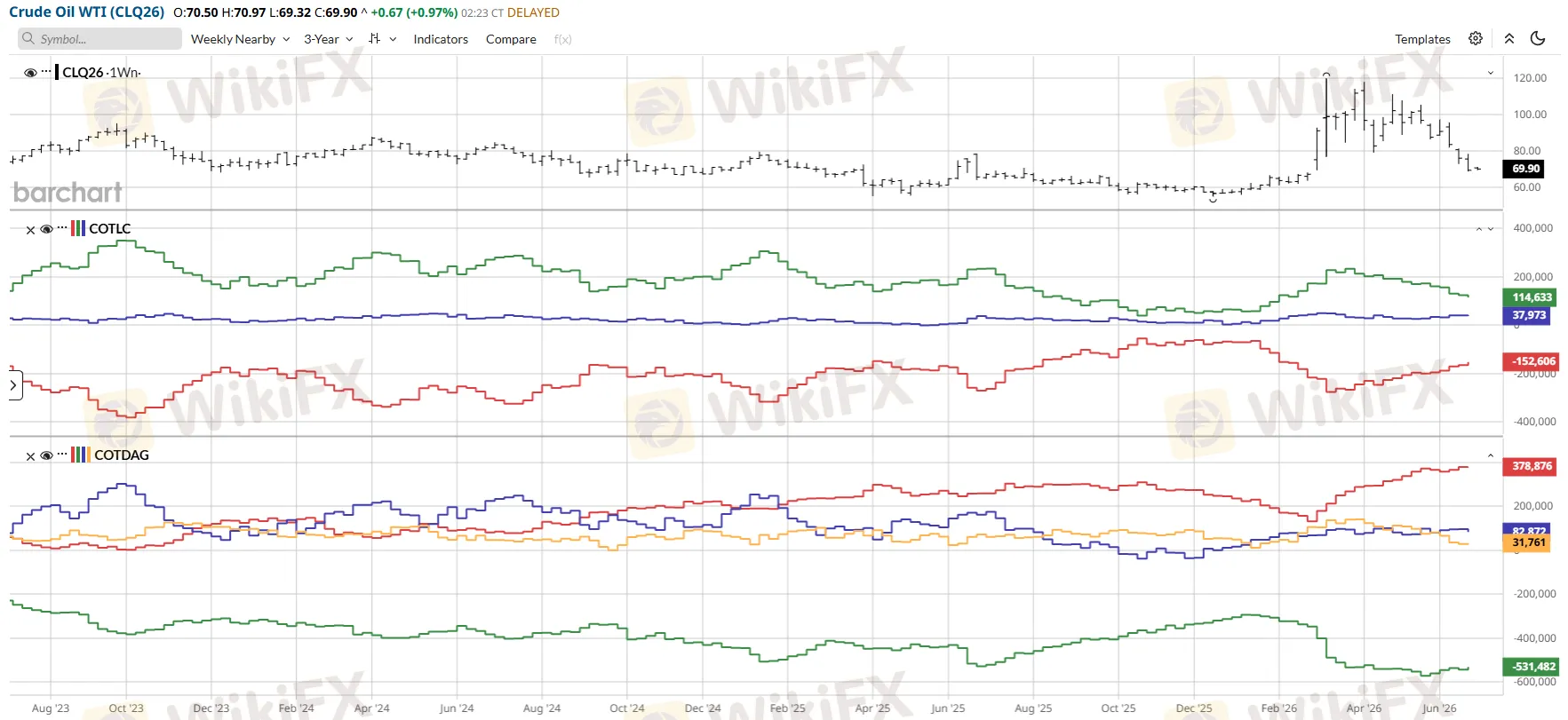

Năng lượng: Dầu thô thoái trào sau Hormuz, khí đốt lật mặt hoàn toàn

WTI đứng ở 78,94 USD/thùng vào ngày 22/06, tăng nhẹ từ mức thấp hơn của đầu tuần. Nhưng để hiểu ý nghĩa của con số đó, cần đặt vào bối cảnh: chỉ 5 tuần trước, ngày 19/05, WTI đứng ở 112,09 USD. Chưa đầy 6 tuần, thị trường dầu mất gần 30% giá trị.

Dữ liệu WTI cho thấy rõ đường thẳng giảm: từ 112,09 USD ngày 19/05, qua 100,35 USD ngày 22/05, 93,68 USD ngày 10/06, 84,65 USD ngày 15/06, 79,80 USD ngày 16/06, và 78,94 USD ngày 22/06. Thỏa thuận khung Iran-Mỹ về eo biển Hormuz ký kết vào giữa tháng 6 đã giải phóng nguồn cung bị kẹt và loại bỏ phần bù địa chính trị khỏi giá dầu.

Tương ứng với đó, vị thế mua ròng WTI trong COT tuần 23/06 tiếp tục giảm thêm 12.491 hợp đồng, xuống còn 88.486 hợp đồng. Hướng thoái lui định vị rõ ràng và nhất quán với giá.

Biểu đồ báo cáo COT của Dầu thô - Nguồn: MyFxBook, Barchart

Khí đốt tự nhiên là câu chuyện đáng chú ý hơn. Vị thế mua ròng khí đốt tự nhiên trên cả NYMEX và ICE đã hoàn toàn bị xóa sổ trong tuần 23/06, chuyển sang vị thế bán ròng nhỏ ở mức -2.183 hợp đồng. Đây là sự đảo chiều hoàn toàn từ vị thế mua ròng chỉ vài tuần trước. Với mùa hè đang đến, nhu cầu sưởi ấm biến mất và nguồn cung tích trữ đang xây dựng, áp lực mùa vụ đang đẩy các quỹ ra khỏi vị thế mua khí đốt.

Biểu đồ báo cáo COT của Natural Gas - Nguồn: Barchart

Nông sản: Sóng thanh lý lịch sử đang cuốn sạch vị thế mua

Theo phân tích từ World Perspectives về COT tuần 23/06, các quỹ quản lý tiền đã thanh lý thêm 105.000 hợp đồng, tức 35% vị thế mua ròng tổng hợp nông sản, tiếp tục chuỗi thanh lý bắt đầu từ vài tuần trước. Đây là đợt bán ròng xuất phát từ cải thiện điều kiện thời tiết và dự báo năng suất thu hoạch tốt hơn tại Bắc Bán Cầu, tập trung chủ yếu vào phức hợp đậu nành và ngô.

Dữ liệu giá tham chiếu từ World Perspectives cho tuần 23/06: ngô giao tháng 7/2026 đứng ở 4,1275 USD/bushel, lúa mì giao tháng 9/2026 ở 5,8975 USD, đậu nành giao tháng 11/2026 ở 11,5625 USD. Cả ba đang ở mức giá thấp so với đỉnh đầu năm 2026 khi vị thế mua ròng tổng hợp nông sản đạt mức lớn nhất kể từ 2016.

Khi nhìn rộng hơn, chuỗi thanh lý nông sản trong 6 tuần qua gợi ý rằng các quỹ đang tái phân bổ vốn ra khỏi nông sản và vào những nơi khác. Đồng (copper) ở mức 94% của dải 3 năm và Bitcoin ở mức 100%, cả hai đều đang được tích lũy, gợi ý rằng dòng tiền đang chuyển từ “soft commodities” sang “hard assets” và tài sản công nghệ.

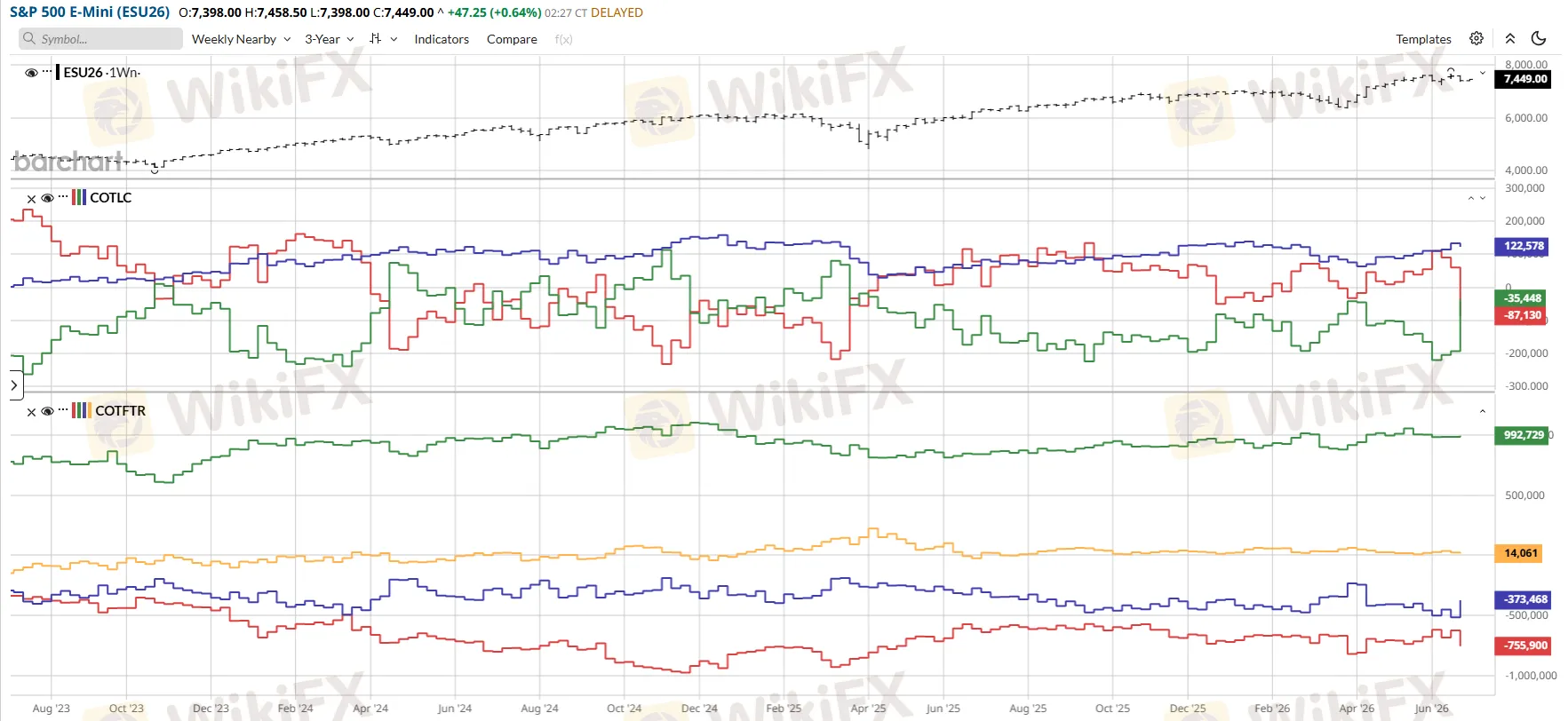

Chứng khoán: Khi 600.000 hợp đồng bốc hơi và hai nhóm tiếp tục bất đồng

Open interest hợp đồng tương lai E-mini S&P 500 giảm 599.666 hợp đồng trong tuần kết thúc ngày 23/06, xuống còn 1.980.254. Quy mô giảm OI này là bất thường và phản ánh làn sóng đóng vị thế hai chiều trong bối cảnh biến động cực lớn.

Biểu đồ báo cáo COT của E-mini S&P 500 - Nguồn: Barchart

Nhưng những gì còn lại sau khi “bụi lắng” xuống mới là điều thú vị. Asset Managers giữ vị thế mua ròng S&P 500 lên tới 992.729 hợp đồng, con số khổng lồ cho thấy tiền dài hạn không hề rút chạy. Leveraged Funds ngược lại đứng ở vị thế bán ròng -373.468 hợp đồng, một trong những mức bán khống lớn nhất của quỹ phòng hộ trong thời gian gần đây.

Tình huống này tiêu biểu cho cuộc chiến giữa hai tầm nhìn đầu tư: tiền dài hạn không quan tâm đến biến động tuần vì họ đầu tư theo thập kỷ; tiền ngắn hạn đang đặt cược vào xu hướng giảm trong môi trường lãi suất cao. Câu hỏi không phải là ai đúng về xu hướng dài hạn, mà là liệu hedge funds có đủ thời gian để đúng trước khi bị buộc phải cover.

Kết quả kinh doanh của Micron Technology công bố ngày 25/06, hai ngày sau thời điểm chụp ảnh COT, đã phần nào trả lời: doanh thu 41,46 tỷ USD, gấp bốn lần cùng kỳ năm trước, EPS điều chỉnh 25,11 USD so với dự báo đồng thuận 20,78 USD. Kết quả này đẩy KOSPI phục hồi hơn 5% ngày hôm sau, SK Hynix tăng hơn 10%, Samsung tăng 5%.

Sự phục hồi nhanh chóng gợi ý rằng cuộc sụp đổ ngày 23/06 mang tính “forced deleveraging” hơn là thay đổi cơ bản.

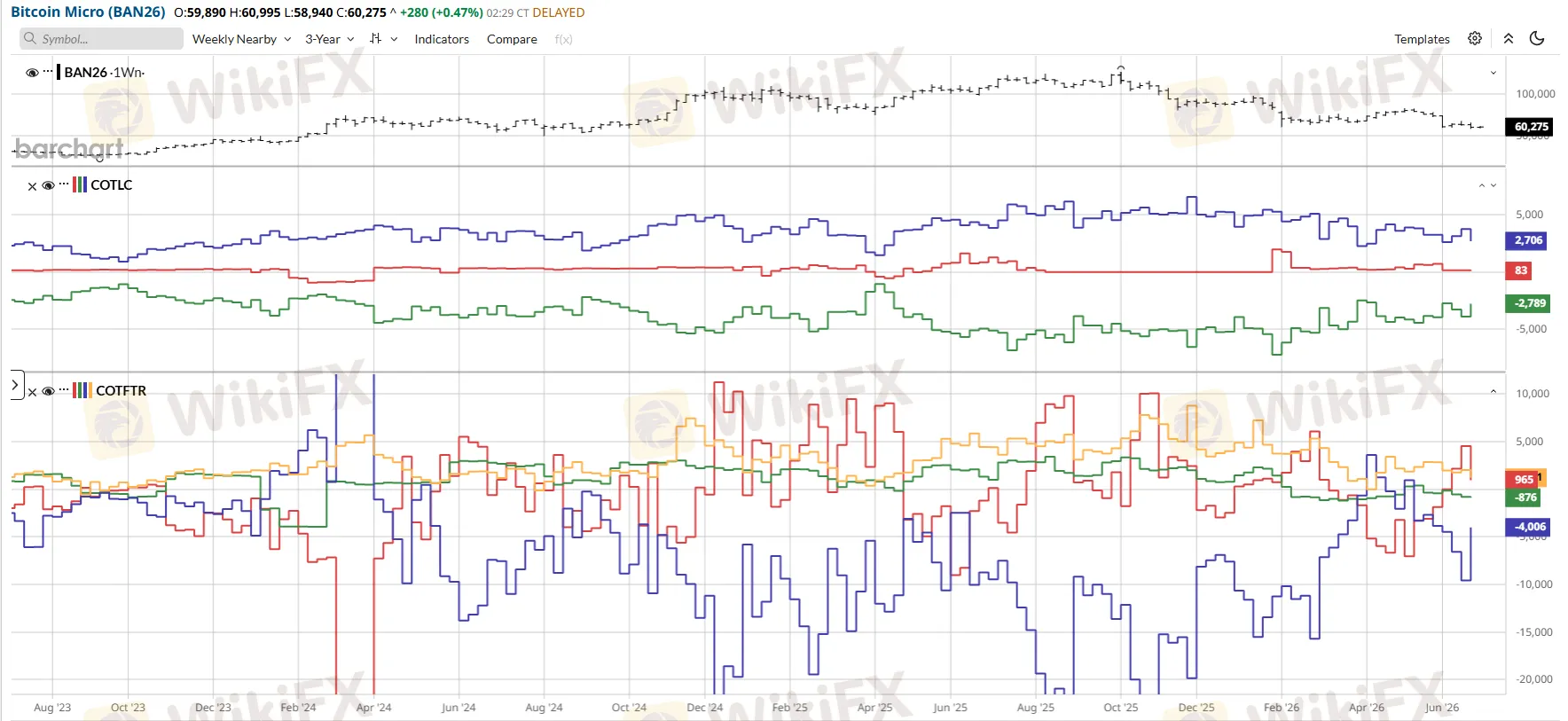

Bitcoin COT: Tín hiệu đặc biệt mà nhiều người bỏ qua

Một trong những phát hiện thú vị nhất trong COT tuần 23/06 đến từ thị trường Bitcoin futures.

Theo dữ liệu InvestMacro, vị thế của speculator trong hợp đồng tương lai Bitcoin đang ở mức 100% của dải 3 năm, tức mức tích lũy lớn nhất trong toàn bộ chu kỳ 3 năm gần nhất. Vị thế ròng 3.524 hợp đồng tăng thêm 49 hợp đồng trong tuần, và xu hướng 6 tuần cho thấy tăng 38 điểm phần trăm.

Biểu đồ báo cáo COT của Bitcoin Micro - Nguồn: Barchart

Bitcoin spot trên Coinbase hiện đang giao dịch ở vùng 59.477 USD, điều này có nghĩa là khi so sánh với vị thế COT ở mức cực đoan bullish 100%, không có nhiều “ammunition” còn lại để đẩy thêm bullish. Thị trường đang ở trong vùng mà lịch sử cho thấy là nguy hiểm cho xu hướng hiện tại, không phải vì hướng sai mà vì đám đông đã quá đông.

Thú vị hơn, Bitcoin futures ở mức 100% bullish cùng lúc khi USD ở đỉnh 13 tháng và vàng đang chịu áp lực. Lịch sử tương quan cho thấy Bitcoin thường di chuyển cùng chiều với khẩu vị rủi ro toàn cầu và ngược chiều với USD mạnh. Vị thế extreme bullish Bitcoin trong khi USD tăng mạnh tạo ra một điểm phân kỳ thú vị cần theo dõi.

Sáu phân kỳ nguy hiểm đang cùng tồn tại

Tổng hợp toàn bộ dữ liệu từ báo cáo COT tuần 23/06/2026, có sáu điểm phân kỳ lớn đang tồn tại đồng thời, và mỗi điểm phân kỳ đều chứa đựng rủi ro đảo chiều tiềm năng.

Phân kỳ thứ nhất: Giá vàng vs. Vị thế bán khống.

Vàng đang ở mức thấp nhất 7 tháng, nhưng vị thế bán khống của đầu cơ lớn đang ở mức thấp nhất 5 năm. Hai đường đi ngược chiều nhau trong khi thông thường chúng đi cùng chiều.

Phân kỳ thứ hai: GBP ở mức cực đoan bearish 0% vs. Leveraged Funds mua ròng nhẹ.

Tổ chức lớn đang bán khống GBP kỷ lục nhưng tiền ngắn hạn lại đang tích lũy vị thế mua. Đây là điển hình của giai đoạn cuối một xu hướng.

Phân kỳ thứ ba: 2Y Treasury bán ròng kỷ lục vs. 10Y Treasury đang được cover.

Hai đầu đường cong đang bị kéo theo hai hướng khác nhau, phản ánh hai kịch bản vĩ mô mâu thuẫn.

Phân kỳ thứ tư: S&P 500 với Asset Managers mua ròng gần 1 triệu hợp đồng vs. Leveraged Funds bán ròng gần 400.000 hợp đồng.

Không ai thua ngay tuần này, nhưng khi hai nhóm có quy mô này bất đồng, sự va chạm cuối cùng sẽ xảy ra.

Phân kỳ thứ năm: JPY bán ròng lịch sử 175.000 hợp đồng vs. BOJ đã tăng lãi và can thiệp 70 tỷ USD.

Lực thị trường đang thắng chính sách, nhưng khoảng cách giữa hai lực này không thể kéo dài vô hạn định.

Phân kỳ thứ sáu: Bitcoin futures ở mức 100% bullish trong khi USD đang ở đỉnh 13 tháng.

Kết hợp bình thường không đồng thuận với nhau, và một trong hai sẽ phải điều chỉnh.

Không có phân kỳ nào trong số này là tín hiệu mua hay bán tuyệt đối. Đây là bản đồ rủi ro, và thị trường có thể duy trì các phân kỳ này trong nhiều tuần hoặc nhiều tháng trước khi chúng giải quyết. Nhưng khi nhiều phân kỳ tích tụ cùng một lúc, xác suất của một sự kiện giải quyết đột ngột và có biên độ lớn sẽ cao hơn so với thông thường.

Câu trả lời mà thị trường chưa có

Quay lại câu hỏi đặt ra từ đầu: khi dòng tiền thông minh nhất thế giới đang ở mức căng như dây đàn gần đứt ở mọi lớp tài sản, thứ gì sẽ đứt trước?

Dữ liệu COT tuần 23/06/2026 không trả lời câu hỏi đó một cách chắc chắn, nhưng nó cung cấp một số manh mối quan trọng.

Đường dây mỏng nhất là JPY.

Với gần 175.000 hợp đồng bán ròng đang chất chồng tại vùng giá lịch sử nhạy cảm và BOJ đã tăng lãi suất nhưng vẫn thất bại trong việc đảo chiều xu hướng, carry trade JPY là rủi ro đứt đầu tiên nếu có một cú sốc đủ lớn xuất hiện từ phía Fed hoặc từ chính BOJ.

Đường dây mà sự đứt gãy sẽ gây tác động lớn nhất là 2Y Treasury.

Với 1,32 triệu hợp đồng bán ròng, nếu dữ liệu lạm phán Mỹ trong những tuần tới chỉ ra sự hạ nhiệt đáng kể, làn sóng cover 2Y sẽ kéo lợi suất ngắn hạn giảm nhanh, và từ đó kéo USD suy yếu, vàng phục hồi mạnh, EUR/USD tăng, và JPY carry trade bắt đầu unwind.

Còn đường dây ổn định nhất hiện tại là chứng khoán Mỹ, nơi tiền dài hạn vẫn đứng vững.

Micron cho thấy rằng câu chuyện AI vẫn còn đó. Asset Managers không chạy. Và thị trường chứng khoán, trái với trực giác của nhiều người, có thể tiếp tục đứng vững ngay cả khi forex và trái phiếu biến động mạnh, cho đến khi một điểm uốn thực sự xuất hiện.

Thị trường tài chính toàn cầu vào cuối tháng 6/2026 không phải đang trong một xu hướng rõ ràng. Nó đang trong giai đoạn “maximum uncertainty” với nhiều vector lực kéo theo nhiều chiều khác nhau và vị thế định vị đang ở mức cực đoan ở nhiều nơi cùng lúc. Đó là môi trường mà những chuyển động lớn nhất và bất ngờ nhất thường xảy ra, và là môi trường mà việc hiểu bản đồ định vị là quan trọng hơn bao giờ hết.

Báo cáo COT tuần tiếp theo sẽ là tấm ảnh sau khi bụi của tuần KOSPI sụp đổ đã hoàn toàn lắng xuống. Và sau kết quả Micron đã thay đổi cục diện. Nó sẽ cho chúng ta biết liệu ai đã thay đổi tư duy, ai vẫn giữ nguyên quan điểm, và đường dây nào đang bắt đầu tan rã.

Với nhà đầu tư hoặc trader theo dõi thị trường forex và hàng hóa toàn cầu, khả năng giao dịch với một sàn môi giới đáng tin cậy, có hạ tầng kỹ thuật ổn định trong điều kiện biến động cực lớn và được cấp phép đầy đủ, quan trọng không kém gì việc đọc đúng tín hiệu thị trường.

WikiFX cung cấp dữ liệu tra cứu pháp lý và đánh giá sàn môi giới theo thời gian thực, giúp bạn đưa ra quyết định có đầy đủ thông tin.

Câu hỏi thường gặp (FAQ)

COT Report là gì và tại sao nó quan trọng với nhà giao dịch forex?

COT (Commitments of Traders) là báo cáo được Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) công bố hàng tuần vào thứ Sáu, ghi nhận vị thế nắm giữ của các nhóm tham gia lớn tính đến thứ Ba. Đây là nguồn dữ liệu định vị duy nhất hiện có về các nhóm tổ chức lớn nhất trên thị trường, cho phép nhà đầu tư nhận biết khi nào một xu hướng đang trở nên quá đông đúc và rủi ro đảo chiều đang tích lũy. Nó không phải công cụ dự báo hoàn hảo, nhưng là “bản đồ rủi ro” tốt nhất hiện có.

Tại sao lãi suất Nhật Bản tăng mà đồng yên vẫn tiếp tục yếu?

Sức mạnh của đồng yên không chỉ phụ thuộc vào lãi suất Nhật Bản mà vào chênh lệch lãi suất tương đối. BOJ tăng từ 0,5% lên 1,0% là tăng đáng kể theo lịch sử Nhật Bản, nhưng lãi suất 2Y Mỹ đang ở 4,16% và Fed còn có thể tăng thêm. Chênh lệch gần 3% giữa hai nước vẫn đủ để duy trì logic carry trade. Thêm vào đó, với gần 175.000 hợp đồng bán ròng JPY đang hiện diện, áp lực cấu trúc từ thị trường đang lấn át chính sách tiền tệ ngắn hạn.

Vàng thủng 4.000 USD có nghĩa là xu hướng tăng dài hạn đã kết thúc không?

Dữ liệu định vị không ủng hộ kết luận đó. Vị thế bán khống của quỹ quản lý tiền đang ở mức thấp nhất 17 tháng, vị thế bán khống của Large Speculators thấp nhất 5 năm, trong khi vị thế mua ròng đang ở mức cao nhất 18 tuần. Điều này gợi ý rằng những người không tin vào vàng đã phần lớn rút lui, tạo nền tảng kỹ thuật tốt cho phục hồi. Tuy nhiên, cần xúc tác cơ bản rõ ràng hơn, chẳng hạn dữ liệu lạm phán Mỹ giảm tốc hoặc tín hiệu Fed tạm dừng, để thúc đẩy đợt phục hồi thực sự.

Tại sao S&P 500 mất 600.000 hợp đồng OI mà chưa sụp đổ?

Vì phần lớn OI giảm là đóng vị thế hai chiều trong biến động lớn, không phải bán ròng một chiều. Asset Managers giữ nguyên vị thế mua ròng gần 1 triệu hợp đồng, thể hiện tiền dài hạn không rời bỏ thị trường. Cuộc sụp đổ KOSPI ngày 23/06 tác động nhiều hơn đến các nhà đầu tư có đòn bẩy và vị thế ngắn hạn. Micron phục hồi mạnh ngay sau đó cũng xác nhận đây là cú sốc thanh khoản ngắn hạn hơn là thay đổi cơ bản.

Vị thế bán ròng 2Y Treasury kỷ lục có ý nghĩa gì với forex?

Khi vị thế bán ròng 2Y Treasury đạt 1,32 triệu hợp đồng, thị trường đang định giá xác suất cao Fed sẽ giữ hoặc tăng lãi suất trong thời gian tới. Điều này trực tiếp hỗ trợ USD mạnh và gây áp lực lên tất cả các đồng tiền chủ yếu, đặc biệt là JPY và EUR. Nếu dữ liệu kinh tế Mỹ bắt đầu cho thấy suy yếu và thị trường điều chỉnh kỳ vọng, sóng cover vị thế 2Y sẽ kéo lợi suất xuống và tạo điều kiện cho USD suy yếu trở lại.

Nguồn tham khảo

- CFTC Commitments of Traders Report - Traders in Financial Futures (Futures Only).

- CFTC Commitments of Traders Report - Disaggregated Futures (CME).

- InvestMacro / Blogarama. “Speculator Extremes: Bitcoin, Copper, GBP & Lean Hogs lead Bullish & Bearish Positions”.

- World Perspectives Inc. “CFTC COT Report Analysis - June 23, 2026”.

- GoldSeek. “COT Gold, Silver & USDX Report - June 22, 2026”.

- IndexBox. “CFTC Commitments of Traders Report: June 16, 2026 – Grains, Energy, Metals & Softs”.

- CFTC Commitments of Traders - Traders in Financial Futures Options and Futures Combined.