Lời nói đầu:Blackstone chốt kỷ lục 13,1 tỷ USD cho BCP Asia III giữa lúc vốn PE châu Á thấp nhất 12 năm. Phân tích chuyên sâu về BOJ, JPY/INR, carry trade, dòng vốn tổ chức và cơ hội cấu trúc tại Nhật Bản, Ấn Độ.

Vào ngày 2 tháng 6 năm 2026, một sự kiện kỳ lạ đã diễn ra trên thị trường tài chính toàn cầu.

Đúng vào tuần mà Thống đốc Ngân hàng Trung ương Nhật Bản (BOJ) Kazuo Ueda gần như xác nhận một đợt tăng lãi suất sắp tới, và ngay khi đồng yên đang chìm sát ngưỡng 160 JPY/USD, thì Blackstone bất ngờ ký văn bản đóng quỹ cho một thương vụ trị giá 13,1 tỷ USD đặt cược mạnh mẽ vào đất nước này.

Sự kiện này càng trở nên nghịch lý khi trước đó không lâu, các nhà đầu tư tổ chức nội địa của Nhật Bản vừa tháo chạy khỏi thị trường bằng cách bán ròng tới 42 tỷ USD tài sản nước ngoài chỉ trong tháng 1 năm 2026, đánh dấu mức thoái vốn lớn nhất kể từ năm 2008.

Trước thực tế đó, câu hỏi đặt ra không phải là Blackstone có đang liều lĩnh hay không. Câu hỏi thực sự là tại sao một trong những nhà đầu tư tổ chức tinh tế nhất thế giới lại quyết định rót hàng tỷ USD vào một quốc gia đang bị chính dòng vốn nội địa quay lưng?

Câu trả lời nằm ở một sự thật mà bề nổi của thị trường đã che giấu rất khéo: Đó là khi dòng tiền thông minh và dòng tiền phổ thông di chuyển ngược chiều nhau trên cùng một loại tài sản, điều đó thường đồng nghĩa với việc các ông lớn đang nhìn thấy những giá trị tiềm năng mà thị trường diện rộng chưa kịp định giá xong.

Mục lục

Mục lụcNghịch lý của một kỷ lục không đúng lúc

Điểm tựa cho luận điểm này chính là sự xuất hiện không đúng lúc của một kỷ lục mang tên Blackstone Capital Partners Asia III (BCP Asia III).

Quỹ này chính thức đóng ở mức 13,1 tỷ USD, không chỉ đè bẹp mục tiêu 10 tỷ USD ban đầu để chạm thẳng vào mức trần cứng, mà còn ghi nhận quy mô huy động vốn tăng gấp đôi so với quỹ tiền nhiệm. Số liệu từ Bloomberg còn tiết lộ một: Blackstone đã hoàn tất chiến dịch gọi vốn này hoàn toàn độc lập dựa trên sức nặng thương hiệu của thực thể châu Á, mà không cần tựa lưng vào mạng lưới quan hệ hay nền tảng phân phối toàn cầu vốn có của tập đoàn.

Trong thế giới của các quỹ đầu tư tư nhân (PE), đây là một chỉ dấu kỹ thuật đặc biệt quan trọng. Việc một quỹ cấp khu vực có thể hút dòng vốn thuần túy từ các đối tác giới hạn (LP) cam kết tuyệt đối với chiến lược bản địa, thay vì nhận các khoản phân bổ mang tính ngoại giao hay duy trì quan hệ, là minh chứng cho thấy luận điểm đầu tư của Blackstone sở hữu một sức thuyết phục tuyệt đối về mặt toán học và chiến lược.

Thành công này của Blackstone càng mang tính thách thức thực tại khi đặt vào bức tranh toàn cảnh của một mùa đông gọi vốn.

Theo báo cáo chiến lược từ Bain & Company, tổng vốn huy động tư nhân cho khu vực châu Á - Thái Bình Dương vừa chạm đáy 12 năm khi chỉ vỏn vẹn đạt 58 tỷ USD vào năm 2025. Song song đó, giá trị các thương vụ mua lại toàn khu vực giảm mạnh 14% xuống còn 127 tỷ USD, đi kèm với tình trạng tắc nghẽn thanh khoản nghiêm trọng ở các lối ra (exit).

Giữa bối cảnh các LP đang ráo riết đòi tiền mặt và mất dần kiên nhẫn với các quỹ quản lý, Blackstone lại thực hiện một cú lội ngược dòng ngoạn mục trong một môi trường huy động vốn được định nghĩa là khắc nghiệt nhất hơn một thập kỷ qua.

Chính vì vậy, hiện tượng BCP Asia III bị giành giật đến mức quá tải và phải đóng sớm hoàn toàn không phải là một chỉ báo vĩ mô cho thấy “toàn bộ châu Á đang ấm lên”.

Bản chất của nó là một sự phân hóa tín hiệu sâu sắc: một nhóm thiểu số các định chế tài chính có vị thế thông tin và năng lực định lượng xuất sắc đã nhận diện được vùng trũng giá trị mà thị trường diện rộng đang bỏ sót.

Đối với những nhà giao dịch thực thụ, đây chính là loại dịch chuyển dòng tiền tạo lập thị trường mà họ bắt buộc phải phân tích nếu không muốn bị bỏ lại phía sau.

Xem thêm các phân tích khác từ WikiFX tại đây.

Gần 40 tỷ USD trong sáu tuần: Cú dồn vốn lịch sử vào châu Á

Để hình dung trọn vẹn quy mô mang tính bước ngoặt của thương vụ Blackstone Capital Partners Asia III, định chế này cần được đặt vào một trục tọa độ thời gian mang tính hệ thống.

Bản thân BCP Asia III không phải là một hiện tượng đơn lẻ, mà là một mắt xích trong chuỗi dồn vốn (capital concentration) khổng lồ vào khu vực châu Á - Thái Bình Dương.

Khởi đầu từ ngày 20 tháng 4 năm 2026, EQT của Thụy Điển phát súng hiệu bằng việc đóng quỹ BPEA Private Equity Fund IX ở mức kỷ lục 15,6 tỷ USD, chính thức xác lập vị thế quỹ đầu tư tư nhân lớn nhất lịch sử tập trung thuần túy vào khu vực này. Trước đó, Bain Capital cũng âm thầm hoàn tất việc gia cố nguồn lực với 10,5 tỷ USD cho quỹ châu Á mới nhất. Để rồi ngay sau đó, ngày 2 tháng 6 năm 2026, Blackstone bồi thêm một cú hích lội ngược dòng trị giá 13,1 tỷ USD.

Chỉ trong một cửa sổ thời gian vỏn vẹn sáu tuần, ba cỗ máy huy động vốn sừng sỏ này đã hút về cho khu vực châu Á - Thái Bình Dương tổng cộng gần 39 tỷ USD. Con số này chiếm tới hơn hai phần ba toàn bộ lượng vốn huy động của thị trường đầu tư tư nhân (PE) châu Á trong cả năm 2025 cộng lại.

Việc một khối lượng thanh khoản khổng lồ như vậy bị nén chặt và giải ngân trong một khoảng thời gian cực kỳ ngắn ngủi là bằng chứng cho thấy sự dịch chuyển trạng thái tâm lý thị trường từ phòng thủ sang tấn công của các định chế lớn.

Tuy nhiên, ẩn số mang tính định hình xu hướng lại nằm ở nguồn gốc cấu thành của dòng vốn này.

Bóc tách dữ liệu từ Jean Salata, Chủ tịch châu Á của EQT, cho thấy có đến ba phần tư lượng vốn của siêu quỹ BPEA IX đến từ các nhà đầu tư bên ngoài khu vực. Trong đó, các định chế Mỹ chiếm khoảng 30%, trong khi châu Âu và các khu vực khác đóng góp tỷ trọng tăng trưởng áp đảo, phần còn lại được lấp đầy bởi các dòng tiền từ Trung Đông và các kênh quản lý tài sản tư nhân (wealth management).

Đây là một chỉ dấu kỹ thuật cho thấy dòng tiền từ các thị trường phát triển đang ráo riết tìm đường thâm nhập sâu vào các nền kinh tế châu Á.

Báo cáo chiến lược từ Diễn đàn Quốc tế các Quỹ Tài sản Quốc gia (IFSWF) đã xác thực xu hướng chuyển dịch cấu trúc này ở cấp độ toàn cầu.

Các quỹ tài sản chủ quyền lớn đang thực hiện chiến lược chủ động rút lui có chọn lọc khỏi thị trường Mỹ để tái phân bổ nguồn lực sang Nhật Bản, châu Âu và các thị trường mới nổi nhằm đa dạng hóa địa lý mang tính phòng hộ.

Đáng chú ý, theo nhận định từ Ricardo Felix, trưởng bộ phận châu Á tại Asante Capital, các tổ chức đầu tư nhà nước của Trung Quốc - vốn từng duy trì mức phân bổ khổng lồ từ 60% đến 65% vào tài sản Mỹ - nay đã đưa tỷ lệ cam kết vốn mới về gần mức 0%. Định luật bảo toàn của dòng vốn quy định rằng tiền không tự nhiên mất đi, và khi dòng vốn tháo chạy khỏi bờ bên kia Đại Tây Dương, một phần lớn của nó đang tìm thấy bến đỗ tại châu Á.

Sự hội tụ dòng tiền này hoàn toàn không phải là một sự trùng hợp ngẫu nhiên của thị trường. Bản chất của nó là một chiến dịch tái định vị tài sản có chủ đích của giới tinh hoa tài chính, được thúc đẩy bởi tổ hợp ba lực cộng hưởng mang tính chiến lược bao gồm rủi ro địa chính trị, áp lực đa dạng hóa danh mục cuối chu kỳ và lợi thế định giá tương đối của tài sản châu Á so với phần còn lại của thế giới.

BOJ, Carry Trade, và “FX Alpha” ẩn giấu trong canh bạc của Blackstone

Đây là điểm thường bị bỏ qua, nhưng lại là phần bộc lộ tầm nhìn định lượng sâu sắc nhất của cỗ máy Blackstone.

Để hiểu được logic giải ngân của quỹ BCP Asia III, bắt buộc phải đặt nó vào trung tâm của guồng quay tiền tệ từ Ngân hàng Trung ương Nhật Bản (BOJ).

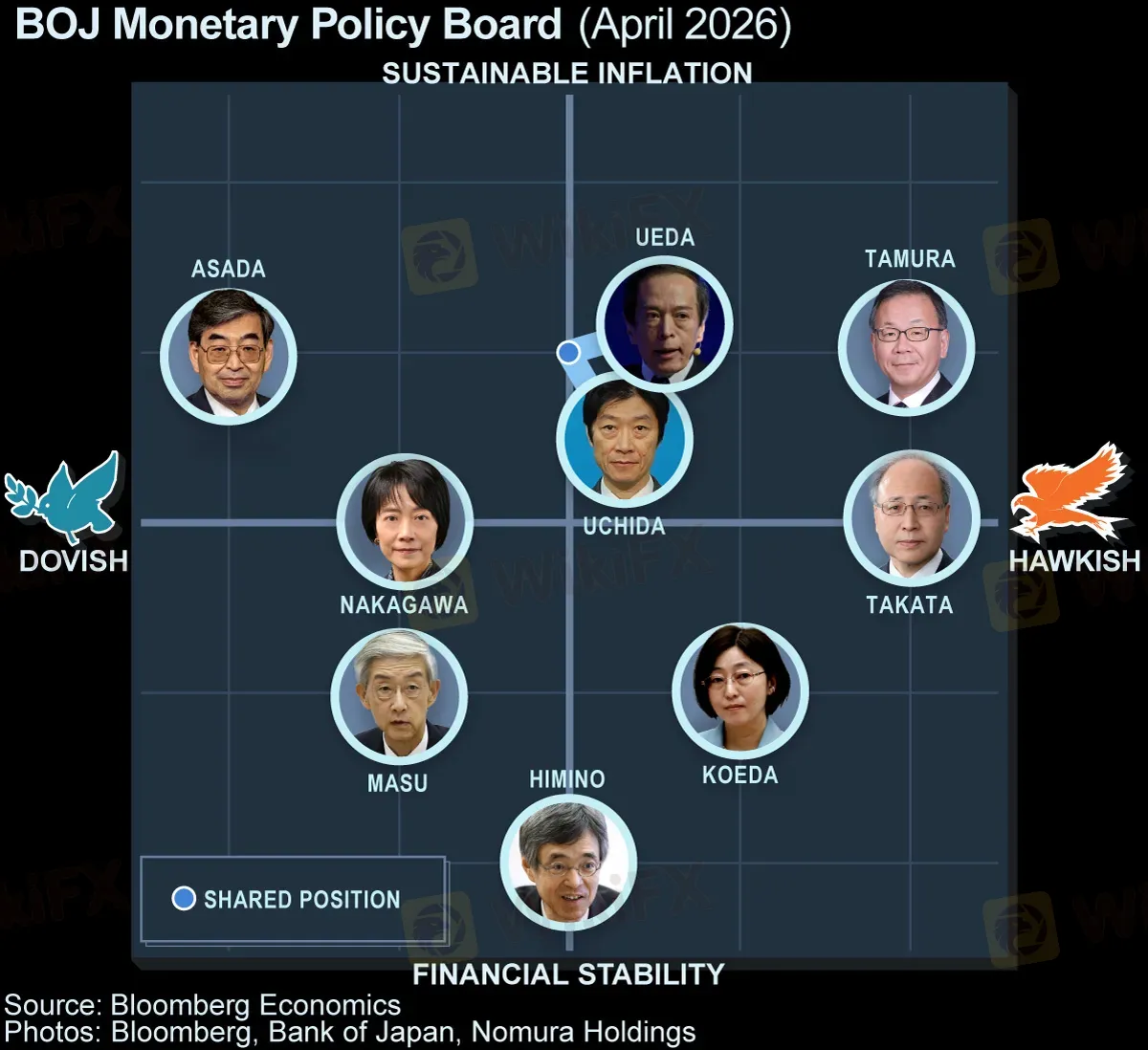

Kể từ đầu năm 2024, BOJ đã từng bước chấm dứt kỷ nguyên lãi suất âm và chính sách kiểm soát đường cong lợi suất (YCC) kéo dài hơn một thập kỷ. Lãi suất chính sách hiện tại đã được kéo lên mức 0,75%. Đáng chú ý, vào ngày 4 tháng 6 năm 2026 - ngay sau thời điểm Blackstone công bố đóng quỹ - Thống đốc Kazuo Ueda đã phát đi thông điệp diều hâu cứng rắn nhất từ trước đến nay:

BOJ sẵn sàng thắt chặt tiền tệ bất chấp các rủi ro địa chính trị tại Trung Đông, với mục tiêu tối thượng là ngăn chặn lạm phát vượt khỏi tầm kiểm soát thay vì chỉ dừng lại ở mức mục tiêu 2% bền vững.

Xung lực này đã được định hình rõ khi tại cuộc họp tháng 4, có tới 3 trên 9 thành viên hội đồng quyết định bỏ phiếu tăng lãi suất ngay lập tức lên mức 1,0%. Hiện tại, thị trường đang định giá xác suất lên tới 68% cho kịch bản BOJ sẽ hiện thực hóa mức lãi suất 1,0% ngay trong tháng 6 này.

Nguồn: Bloomberg

Bối cảnh tiền tệ mang tính bước ngoặt đó chính là trục tọa độ không thể tách rời khỏi các thương vụ đầu tư tư nhân (PE).

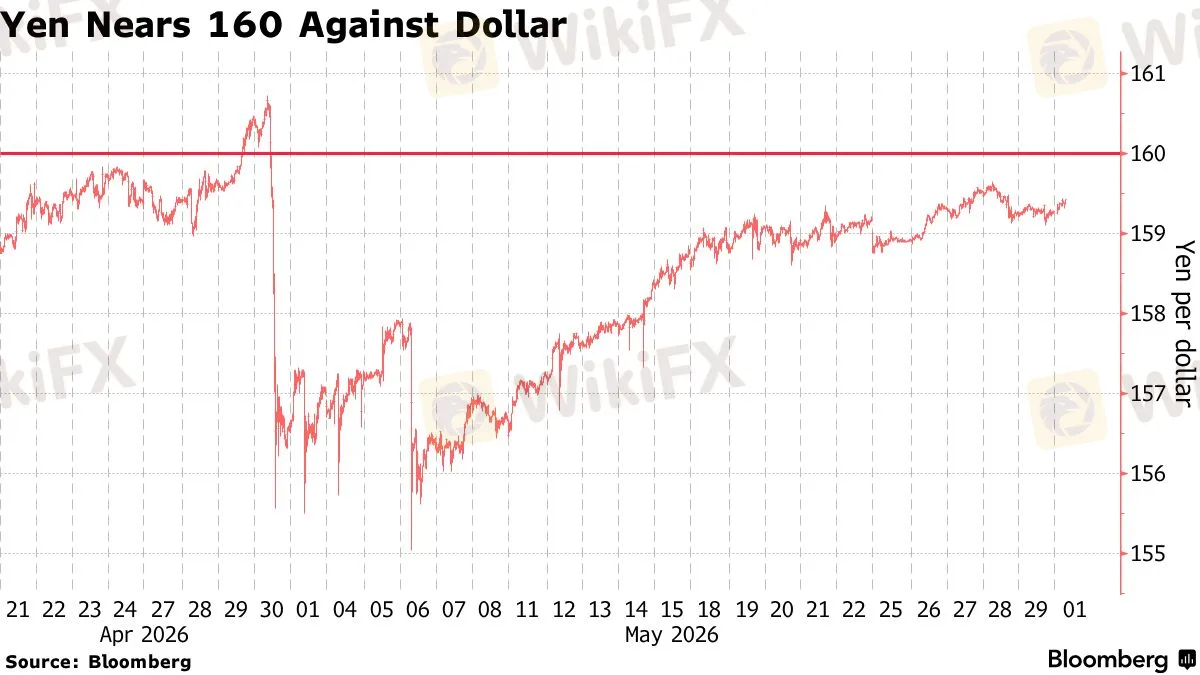

Tính đến đầu tháng 6 năm 2026, cặp tỷ giá USD/JPY liên tục áp sát ngưỡng tâm lý chiến lược 159,88, mấp mé ranh giới đỏ 160 mà Tokyo tuyên bố sẽ kích hoạt các biện pháp can thiệp trực tiếp. Một nghịch lý đang diễn ra trên thị trường: BOJ liên tục tăng lãi suất, nhưng đồng yên vẫn không ngừng suy yếu.

Nguồn: Bloomberg

Bản chất của hiện tượng này bắt nguồn từ việc khoảng cách chênh lệch lãi suất (interest rate differential) giữa Mỹ và Nhật Bản vẫn còn quá rộng.

Trong khi Cục Dự trữ Liên bang Mỹ (Fed) duy trì lãi suất ở vùng 3,50% - 3,75%, thì BOJ mới chỉ chạm mức 0,75%. Dù khoảng cách này đã được thu hẹp đáng kể từ mức đỉnh 525 điểm cơ bản vào năm 2024 xuống còn khoảng 275 - 300 điểm cơ bản ở hiện tại, nó vẫn đủ dư địa để dòng vốn đầu cơ kinh doanh chênh lệch lãi suất (Yen carry trade) tiếp tục bám trụ, tạo áp lực mất giá thường trực lên đồng nội tệ Nhật Bản.

Tuy nhiên, quỹ đạo vĩ mô đang dịch chuyển một cách căn bản. Tổ chức Hợp tác và Phát triển Kinh tế (OECD) dự báo lãi suất của BOJ sẽ đạt mức 2,0% vào cuối năm 2027, đánh dấu mức chi phí vốn cao nhất của quốc gia này kể từ cuối thập niên 1990. Đây chính là điểm giao thoa nơi chiến lược tiền tệ biến thành công cụ tối ưu hóa lợi nhuận của Blackstone.

Khi một quỹ PE định danh bằng USD tiến hành thâu tóm tài sản tại Nhật Bản trong bối cảnh USD/JPY neo ở vùng đỉnh lịch sử (159 - 160), họ đang thực hiện một vị thế hoán đổi ngoại tệ cực kỳ có lợi: một đồng USD đổi lấy lượng JPY lớn chưa từng có.

Theo lộ trình bình thường hóa tiền tệ của BOJ, đồng yên được dự báo sẽ bước vào chu kỳ tăng giá dài hạn, trùng khớp với vòng đời đầu tư từ 5 đến 7 năm của quỹ BCP Asia III. Đến giai đoạn thoái vốn (exit), khi Blackstone chuyển đổi ngược dòng tiền từ JPY về USD, họ sẽ thiết lập một tỷ giá hoán đổi thấp hơn rất nhiều - đồng nghĩa với việc cùng một lượng yên sẽ thu về lượng USD vượt trội.

Đây chính là khoản “FX alpha” ẩn (lợi nhuận thặng dư từ chênh lệch tỷ giá), một vũ khí tài chính chiến lược nằm ngoài tỷ suất sinh lời nội tại (IRR) đến từ hoạt động tái cấu trúc doanh nghiệp đơn thuần.

Dĩ nhiên, một chiến lược mang tính kiến tạo thị trường luôn đi kèm với những rủi ro bất đối xứng.

Bài học lịch sử vào tháng 8 năm 2024 vẫn còn nguyên giá trị thời sự: chỉ một động thái tăng lãi suất bất ngờ của BOJ đã kích hoạt cú sụp đổ dây chuyền, khiến chỉ số Nikkei 225 bốc hơi hơn 12% trong một phiên và kéo sập chỉ số S&P 500 theo hiệu ứng domino.

Sự kiện đó là một lời nhắc nhở khốc liệt rằng việc tháo gỡ các vị thế carry trade có thể diễn ra với tốc độ chóng mặt và sức tàn phá trên diện rộng.

Song, đối với một quỹ PE sở hữu tầm nhìn dài hạn từ 7 đến 10 năm, những biến động thanh khoản trong ngắn hạn không phải là rủi ro mang tính sống còn. Rủi ro mang tính hệ thống duy nhất chỉ xuất hiện nếu đồng yên tiếp tục suy yếu sâu hơn vào thời điểm thoái vốn - một kịch bản hoàn toàn mâu thuẫn với lộ trình thắt chặt tiền tệ không thể đảo ngược của BOJ.

Bản đồ dòng tiền thực sự

Phần lớn phân tích trên thị trường hiện tại chỉ tập trung vào bề nổi của chiến lược đầu tư. Tuy nhiên, điều cốt lõi mang tính quyết định là phải bóc tách được cơ chế vận hành của dòng tiền: lượng thanh khoản khổng lồ này được cấu thành từ đâu, dịch chuyển qua các quốc gia bằng cách nào, và cuối cùng sẽ thoát ra theo hướng nào để định hình lại cấu trúc tỷ giá.

Hành trình của dòng vốn được kích hoạt từ giai đoạn cam kết vốn pháp lý, nơi các đối tác giới hạn (LP) sừng sỏ từ Mỹ, châu Âu và Trung Đông thiết lập các cam kết tài chính định giá bằng đồng USD. Ở trạng thái này, dòng tiền thực tế chưa xuất hiện trên thị trường ngoại hối. Xung lực tỷ giá chỉ thực sự được định hình khi bước vào giai đoạn gọi vốn thực tế (capital calls) và giải ngân đầu tư.

Minh chứng rõ nét nhất là khi Blackstone kích hoạt thương vụ thâu tóm TechnoPro trị giá khoảng 3,5 tỷ USD; họ buộc phải chuyển đổi một khối lượng lớn USD sang JPY để hoàn tất thanh toán.

Đây chính là thời điểm dòng ngoại hối giao ngay xuất hiện, tạo ra lực cầu trực tiếp đối với đồng yên và vô hình trung áp đặt một áp lực kìm hãm đà tăng của cặp tỷ giá USD/JPY.

Trong suốt giai đoạn vận hành sau đó, các doanh nghiệp trong danh mục đầu tư như TechnoPro, JUNO hay Neysa liên tục tạo ra dòng tiền hoạt động bằng nội tệ, khiến thị trường ngoại hối tạm thời rơi vào trạng thái tĩnh lặng, ngoại trừ các nghiệp vụ phòng hộ tỷ giá (hedging) mang tính kỹ thuật của quỹ.

Hệ quả ngoại hối đảo chiều sâu sắc nhất sẽ diễn ra ở giai đoạn thoái vốn (exit) - mắt xích trực tiếp tác động đến cấu trúc tiền tệ của các quốc gia mục tiêu.

Khi Blackstone hiện thực hóa lợi nhuận bằng cách bán cổ phần để thu về đồng tiền bản địa, họ sẽ thực hiện một chiến dịch hoán đổi ngược từ nội tệ sang USD để hoàn trả vốn cho các LP. Tại thị trường Nhật Bản, quy trình này sẽ tạo ra một áp lực cung JPY và cầu USD khổng lồ trong tương lai, góp phần thúc đẩy đà suy yếu mang tính chu kỳ của đồng yên.

Trong khi đó, tại thị trường Ấn Độ, việc thoái vốn thông qua các thương vụ phát hành cổ phiếu lần đầu ra công chúng (IPO) quy mô lớn - như trường hợp của IGI và Aadhar Housing Finance - lại chính là ngòi nổ cho làn sóng rút vốn, đẩy cặp tỷ giá USD/INR lên các mức cao kỷ lục.

Chuỗi logic tuyến tính này chính là chìa khóa giải mã những biến động dữ dội trên thị trường ngoại hối thời gian qua.

Cặp tỷ giá USD/INR từng duy trì trạng thái ổn định nghiêm ngặt trong biên độ 82,8 - 84,1 suốt phần lớn năm 2024 nhờ hành động can thiệp quyết đoán từ Ngân hàng Dự trữ Ấn Độ (RBI). Tuy nhiên, kể từ cuối năm 2024, một bước ngoặt cấu trúc đã xảy ra.

USD/INR bắt đầu leo dốc không ngừng và chạm đỉnh lịch sử ở mức 96,96, tương đương mức mất giá gần 14% của đồng Rupee. Tính đến đầu tháng 6 năm 2026, cặp tỷ giá này vẫn neo ở mức cao 95,74, vượt xa đường trung bình động 200 ngày (MA200) tại vùng 91,47.

Nguồn: Continuum Economics

Theo các báo cáo phân tích chiến lược từ MUFG Research, danh mục IPO dự kiến cực kỳ mạnh mẽ của Ấn Độ trong năm 2026 - ước tính đạt từ 20 đến 25 tỷ USD - sẽ tiếp tục giữ cho áp lực hồi hương vốn của các quỹ đầu tư nước ngoài (FDI repatriation) ở mức đỉnh điểm.

Khi các quỹ PE thực hiện chiến lược rút lui thông qua thị trường chứng khoán, hành vi bán INR để gom USD của họ sẽ liên tục gia cố xu hướng tăng cho USD/INR. Hiện tượng này làm phơi bày một nghịch lý vĩ mô đầy cay đắng:

Sự thành công vượt bậc của Blackstone trong việc hiện thực hóa lợi nhuận tại Ấn Độ tuy là một thông tin không thể vui hơn đối với các cổ đông toàn cầu, nhưng lại chính là một trong những xung lực cốt lõi đẩy đồng Rupee vào một chu kỳ suy yếu mang tính cấu trúc.

Giải mã Nhật Bản: Vùng trũng giá trị vượt trên nỗi sợ tiền tệ

Một góc nhìn phân tích hời hợt về thị trường đầu tư tư nhân (PE) Nhật Bản trong kỷ nguyên thắt chặt tiền tệ thường sẽ vấp phải một lối mòn tư duy: lãi suất tăng đẩy chi phí tài trợ vốn lên cao, làm co hẹp biên định giá và bóp nghẹt các cơ hội đầu tư.

Tuy nhiên, mô hình toán học này chỉ phản ánh đúng thực tế của các thị trường mua lại (buyout) tại Mỹ và châu Âu - nơi tỷ suất sinh lời nội tại (IRR) phụ thuộc nặng nề vào đòn bẩy tài chính (leverage). Đối với cấu trúc thị trường đặc thù của Nhật Bản, logic đó hoàn toàn bị vô hiệu hóa.

Động lực tăng trưởng của thị trường PE Nhật Bản không vận hành dựa trên kỹ thuật tài chính, mà được thúc đẩy mạnh mẽ bởi các xung lực phi tài chính mang tính vĩ mô.

Đó là làn sóng cải cách quản trị doanh nghiệp quyết liệt buộc các tập đoàn lớn phải thực hiện các thương vụ tách công ty con (carve-out); là cuộc khủng hoảng kế thừa mang tính nhân khẩu học khi hơn 1,27 triệu chủ doanh nghiệp đã bước qua tuổi 70 nhưng chưa tìm được người kế nhiệm; và đặc biệt là áp lực hành chính tối hậu từ Sở Giao dịch Chứng khoán Tokyo (TSE) buộc tất cả các doanh nghiệp có hệ số P/B dưới 1,0 lần phải lập tức công bố lộ trình cải thiện giá trị cổ đông.

Những biến số mang tính cấu trúc này là những hằng số bất biến, hoàn toàn không bị lay chuyển bởi việc BOJ tăng lãi suất thêm vài chục điểm cơ bản.

Thực tế cho thấy, ngay cả khi BOJ hiện thực hóa kịch bản thắt chặt để đưa lãi suất chính sách lên mức 1,0% vào tháng 6, chi phí vốn tại Nhật Bản vẫn neo ở mức thấp nhất trong số các nền kinh tế phát triển lớn, đặc biệt khi đặt cạnh mức 3,50% - 3,75% của Mỹ hay 2,0% của khu vực Eurozone.

Điều này đồng nghĩa với việc chi phí tài trợ cho các thương vụ mua lại bằng đòn bẩy (LBO) tại đất nước mặt trời mọc vẫn duy trì được lợi thế cạnh tranh tuyệt đối về giá.

Sự hội tụ hiếm hoi giữa một nền tảng chi phí vốn rẻ, một kho tàng tài sản chất lượng cao đang bị định giá thấp dưới giá trị sổ sách, cùng nguồn cung thương vụ dồi dào từ làn sóng chuyển giao thế hệ đã tạo ra một trạng thái bất đối xứng rủi ro - lợi nhuận (risk-reward asymmetry) tối ưu mà giới tài phiệt toàn cầu gần như không thể tìm thấy ở bất kỳ nơi nào khác.

Blackstone rõ ràng đã nhìn ra tọa độ vàng này trước phần còn lại của thị trường. Việc định chế này quyết định giải ngân thương vụ kỷ lục trị giá khoảng 3,5 tỷ USD vào TechnoPro vào tháng 8 năm 2025 không đơn thuần là một khoản đặt cược vào một doanh nghiệp công nghệ đơn lẻ. Về bản chất, đây là một nước đi chiến lược nhằm thâu tóm “hạ tầng nhân lực” cốt lõi của Nhật Bản trong cuộc chạy đua chuyển đổi số và tái định vị chuỗi cung ứng bán dẫn toàn cầu.

Với đội ngũ hơn 28.000 kỹ sư chuyên trách phục vụ cho 2.500 tập đoàn đầu ngành trong các lĩnh vực ô tô, vi mạch và công nghệ sinh học, TechnoPro chính là quân cờ chiến lược giúp Blackstone thiết lập vị thế thống trị tại vùng trũng giá trị này.

Chính vì vậy, đối với một nhà phân tích chiến lược dài hạn, câu hỏi cốt lõi cần đặt ra không phải là “liệu BOJ tăng lãi suất có bóp nghẹt thị trường PE Nhật Bản hay không”. Trục phân tích thực sự phải là:

Sự cộng hưởng giữa lộ trình tăng lãi suất mang tính bình thường hóa vĩ mô, cuộc cải cách quản trị doanh nghiệp bắt buộc và cuộc khủng hoảng kế thừa nhân khẩu học sẽ kiến tạo nên một mô hình đầu tư đặc biệt đến mức nào, và những định chế khổng lồ sở hữu tiềm lực vốn dài hạn như Blackstone sẽ tối đa hóa lợi thế dẫn đầu ra sao?

Ấn Độ: Khi đầu tư vào AI là đầu tư vào chủ quyền số

Nếu câu chuyện của Nhật Bản đại diện cho một cuộc tái cấu trúc sâu sắc về mặt quản trị và kế thừa doanh nghiệp, thì mặt trận Ấn Độ lại phơi bày một chiến lược tầm vóc hơn: nỗ lực của một cường quốc mới nổi nhằm đoạn tuyệt với sự phụ thuộc vào hạ tầng công nghệ ngoại bang.

Minh chứng đắt giá nhất cho luận điểm này chính là thương vụ Neysa.

Vào tháng 2 năm 2026, Blackstone đã phát súng hiệu bằng việc dẫn đầu vòng gọi vốn khổng lồ trị giá 1,2 tỷ USD vào nền tảng điện toán đám mây trí tuệ nhân tạo (AI Cloud) này của Ấn Độ.

Trong đó, Blackstone giải ngân trực tiếp 600 triệu USD vốn chủ sở hữu để thâu tóm quyền kiểm soát tối cao. Dòng vốn này ngay lập tức được chuyển hóa thành nguồn lực để triển khai một mạng lưới hơn 20.000 chip đồ họa (GPU) hiệu năng cao trên khắp lãnh thổ Ấn Độ.

Tuy nhiên, giới phân tích tài chính chỉ có thể bóc tách hết sức nặng chiến lược của nước đi này khi đặt nó vào đại cục: Ấn Độ đang đẩy mạnh Chương trình Quốc gia IndiaAI Mission với mục tiêu cốt lõi là kiến tạo năng lực AI có chủ quyền (Sovereign AI).

Mục tiêu của New Delhi là phá vỡ thế độc quyền của các gã khổng lồ hạ tầng (hyperscalers) phương Tây như AWS, Azure hay Google Cloud.

Bằng cách kiểm soát Neysa, Blackstone không đơn thuần là sở hữu một startup công nghệ, mà là đang trực tiếp nắm giữ những viên gạch đầu tiên của bức tường thành bảo hộ dữ liệu quốc gia - đảm bảo mọi thuật toán và thông tin chiến lược của doanh nghiệp Ấn Độ phải được xử lý và lưu trữ ngay trên đất Ấn Độ.

Báo cáo chiến lược đầu tư tư nhân Ấn Độ năm 2026 của Bain & Company cũng đồng thuận với xu thế này khi định vị AI là “cơ hội đầu tư đặc biệt trong lớp hạ tầng”. Dẫu vậy, có một chiều kích vĩ mô mà giới phân tích của Bain chưa gọi tên thẳng thừng: lợi thế bất đối xứng về địa chính trị nhân lực của Ấn Độ.

Việc sở hữu lực lượng kỹ sư phần mềm quy mô lớn nhất hành tinh cùng cấu trúc chi phí vận hành tối ưu giúp Ấn Độ có khả năng cung ứng sức mạnh tính toán và tài năng công nghệ với chi phí chỉ bằng một phần phân số so với Silicon Valley. Neysa chính là cầu nối hạ tầng vật lý hoàn hảo để giải phóng và thương mại hóa kho tàng tài nguyên nhân lực này.

Bất chấp các dữ liệu thị trường cho thấy đồng Rupee đang chịu áp lực mất giá nghiêm trọng khi cặp tỷ giá USD/INR lao dốc từ vùng 85 đầu năm 2026 lên mức đỉnh 96 vào tháng 5, Blackstone vẫn nhìn thấy một lợi thế kỹ thuật trong ngắn hạn.

Đối với một định chế PE vận hành bằng USD, sự suy yếu của đồng nội tệ ở giai đoạn giải ngân ban đầu (capital calls) thực chất lại là một lợi thế chi phí, cho phép cùng một khối lượng USD thâu tóm được tỷ lệ tài sản INR lớn hơn rất nhiều.

Dĩ nhiên, rủi ro hoán đổi ngoại tệ sẽ dịch chuyển sang giai đoạn thoái vốn (exit) trong tương lai, nơi đà mất giá kéo dài của INR có thể gặm nhấm biên lợi nhuận khi quy đổi ngược về USD. Tuy nhiên, trên bàn cờ tài chính quốc tế, đây là một loại rủi ro kỹ thuật kinh điển mà các quỹ PE lão luyện như Blackstone hoàn toàn có đủ công cụ tài chính phái sinh để phòng hộ (hedging) và quản trị rủi ro một cách triệt để.

Toán học của thoái vốn: Sức nặng của chỉ số DPI trong mùa Đông thanh khoản

Một chi tiết kỹ thuật cốt lõi mà giới quan sát thường bỏ qua chính là logic toán học đằng sau hồ sơ thoái vốn (track record) - vũ khí tối thượng giúp Blackstone thuyết phục các đối tác giới hạn (LP) tiếp tục dốc hầu bao.

Trên thực tế, các định chế tài chính lớn không bao giờ đưa ra quyết định dựa trên tỷ suất sinh lời nội tại (IRR) mang tính lý thuyết hay nằm trên sổ sách. Thước đo tối hậu để họ định lượng năng lực của một quỹ quản lý tài sản là tỷ lệ vốn thực tế đã phân phối trên vốn góp (DPI - Distributed to Paid-In Capital), tức là lượng tiền mặt “xương máu” được hoàn trả về tài khoản so với số vốn ban đầu bỏ ra.

Sức nặng của chỉ số DPI càng trở nên khác biệt khi đặt vào bối cảnh toàn bộ ngành đầu tư tư nhân (PE) châu Á giai đoạn 2022 - 2025 lâm vào tình trạng tắc nghẽn thanh khoản nghiêm trọng (exit overhang). Làn sóng đóng băng của thị trường phát hành công chúng (IPO) cùng sự giảm tốc của các hoạt động mua bán sáp nhập (M&A) đã khiến dòng vốn của các LP bị chôn chặt.

Dữ liệu từ Bain & Company chỉ ra rằng, phải đến tận quý 3 năm 2025, dòng tiền ròng (net cash flow) từ các quỹ PE châu Á trả về cho các LP mới lần đầu tiên chuyển dịch sang trạng thái dương kể từ năm 2021.

Giữa bối cảnh thị trường đang khát tiền mặt hơn bao giờ hết, chuỗi thành tích 15 thương vụ thoái vốn thành công vang dội của Blackstone trong vòng 24 tháng qua đã tạo nên một cú sốc thanh khoản tích cực.

Từ hai thương vụ IPO đình đám tại thị trường Ấn Độ cho đến cái bắt tay triệu đô bán lại Alinamin Pharmaceutical cho MBK Partners với giá ước tính 350 tỷ Yên - bỏ xa mức định giá mua vào 242 tỷ Yên trước đó - Blackstone đã gửi đi một thông điệp đanh thép tới giới tinh hoa tài chính: đây là cỗ máy tạo ra tiền mặt thật, chứ không phải những cam kết lợi nhuận trên giấy tờ.

Bài toán này sở hữu một cấu trúc logic đơn giản nhưng mang tính quyết định.

Nếu một LP ủy thác 100 triệu USD vào quỹ tiền nhiệm BCP Asia II và nhận lại từ 150 đến 180 triệu USD tiền mặt thực tế, thì câu hỏi duy nhất tồn tại trong tâm trí họ khi Blackstone tiến hành kích hoạt chiến dịch gọi vốn cho quỹ BCP Asia III sẽ là: “Liệu có lý do gì để từ chối một cỗ máy in tiền như vậy?”.

Câu trả lời chắc chắn là không. Và đó chính là lời giải thích thỏa đáng nhất cho hiện tượng quỹ này bị giành giật đến mức quá tải (oversubscribed) và buộc phải đóng sớm trong một mùa đông gọi vốn vĩ mô.

Kinh tế học của phí quản lý: Động cơ tài chính đằng sau cỗ máy niêm yết

Có một khía cạnh mang tính thâu tóm cấu trúc của câu chuyện mà phần lớn thường bỏ qua: động lực tăng trưởng cốt lõi của chính Blackstone với tư cách là một định chế tài chính niêm yết trên Sàn Giao dịch Chứng khoán New York (NYSE: BX).

Việc đóng quỹ BCP Asia III thành công không đơn thuần là một chiến thắng về mặt danh tiếng hay quy mô đầu tư, mà là một cú hích trực diện vào cấu trúc doanh thu và biên lợi nhuận của tập đoàn mẹ.

Trong cấu trúc vận hành kinh điển của các quỹ tư nhân (PE), phí quản lý tiêu chuẩn thường dao động trong biên độ từ 1,5% đến 2,0% tính trên tổng vốn cam kết pháp lý trong suốt giai đoạn đầu tư ban đầu, trước khi dịch chuyển sang tính trên quy mô vốn thực tế đã giải ngân.

Với một siêu quỹ trị giá 13,1 tỷ USD như BCP Asia III, chỉ riêng dòng phí quản lý cố định này trong chu kỳ giải ngân 5 năm đầu tiên đã có khả năng bơm đều đặn từ 900 triệu USD đến 1,3 tỷ USD thẳng vào doanh thu của Blackstone.

Đây là nguồn thu nhập chưa tính đến phần lợi nhuận giữ lại (carried interest) - công thức chia sẻ lợi nhuận kinh điển thường neo ở mức 20% khi quỹ vượt qua rào cản tỷ suất sinh lời tối thiểu (hurdle rate) 8%.

Dưới lăng kính của giới phân tích chứng khoán, dòng tiền từ phí quản lý (stable fee income) này sở hữu một giá trị định giá cực kỳ cao.

Khác biệt hoàn toàn với các khoản doanh thu từ môi giới hay tư vấn giao dịch mang tính ngắn hạn và trồi sụt theo chu kỳ, phí quản lý PE là một dòng tiền định kỳ có tính dự báo tuyệt đối, được bảo hộ bằng các cam kết pháp lý dài hạn kéo dài cả thập kỷ của các LP.

Do đó, sự xuất hiện của BCP Asia III không chỉ đơn giản là việc khai sinh một quỹ mới, mà bản chất là một chiến dịch mở rộng quy mô tài sản tạo phí (fee-generating AUM) thêm hàng tỷ USD, trực tiếp củng cố sức mạnh cho chỉ số thu nhập phân phối trên mỗi cổ phiếu (DEPS) của BX.

Thực tế tại Phố Wall chỉ ra rằng, giá trị cổ phiếu của các đế chế quản lý tài sản thay thế như Blackstone, KKR hay Apollo được định giá phần lớn dựa trên quy mô và tốc độ bành trướng của khối tài sản tạo phí này.

Khi nhìn nhận từ góc độ của một chiến lược vốn hóa, sự kiện đóng quỹ BCP Asia III chính là một điểm rơi lợi nhuận (earnings event) mang tính bước ngoặt theo nghĩa rộng nhất của thuật ngữ này, củng cố vị thế phòng thủ chu kỳ của Blackstone trước các biến động của thị trường đại chúng.

Điểm khởi đầu của cuộc tái phân bổ vốn thế kỷ

Khi tất cả các mắt xích định lượng được kết nối lại với nhau, một bức tranh toàn cảnh mang tính thời đại sẽ lộ diện, và sự kiện đóng quỹ của Blackstone Capital Partners Asia III thực chất chỉ là một lát cắt cô đọng trong đại cục đó.

Giới tài chính toàn cầu dường như đang chứng kiến những chương đầu tiên của một cuộc đại dịch chuyển nguồn vốn lịch sử từ bờ Tây sang bờ Đông Đại Tây Dương.

Lực đẩy cấu trúc này không xuất phát từ một biến số đơn lẻ, mà là kết quả từ sự hội tụ của bốn dòng chảy vĩ mô song song bao gồm áp lực địa chính trị buộc các định chế phải đa dạng hóa danh mục phòng hộ, lợi thế nhân khẩu học với sự bùng nổ của tầng lớp trung lưu châu Á, chu kỳ siêu công nghệ nơi hạ tầng vật lý của kỷ nguyên AI đang được khu vực này xây dựng với tốc độ vô tiền khoáng hậu, và cuối cùng là lợi thế định giá tương đối khi tài sản Nhật Bản lẫn Ấn Độ vẫn duy trì được biên an toàn cực lớn so với Phố Wall sau khi đã hiệu chỉnh tốc độ tăng trưởng.

Đây hoàn toàn không phải là những nhận định mang tính giả định hay suy đoán. Đây là thông điệp tối hậu được viết bằng ngôn ngữ của tiền mặt mà các nhà quản lý tài sản lớn nhất hành tinh đang gửi đi thông qua hành động thực tế.

Việc ba gã khổng lồ đầu tư tư nhân bao gồm EQT, Bain Capital và Blackstone liên tục kích hoạt và hút về tổng cộng gần 39 tỷ USD chỉ trong một cửa sổ thời gian vỏn vẹn sáu tuần là một minh chứng đanh thép.

Trong một thị trường tài chính đỉnh cao nơi tín hiệu có sức nặng duy nhất là chữ ký trên các văn bản cam kết vốn pháp lý của LP, chuỗi sự kiện này chính là chỉ dấu kỹ thuật mạnh mẽ nhất khẳng định sự xoay trục của dòng tiền lớn.

Tuy nhiên, chúng ta cũng cần nhìn thẳng thắn các rủi ro mang tính hệ thống vẫn đang hiện hữu.

Làn sóng xung đột địa chính trị khó lường tại Trung Đông, đặc biệt là các rủi ro thường trực quanh eo biển Hormuz, đang liên tục gây áp lực lên giá năng lượng và đẩy chuỗi cung ứng toàn cầu vào trạng thái căng thẳng.

Cùng lúc đó, lộ trình thắt chặt tiền tệ của BOJ hoàn toàn có thể kích hoạt những cú sốc thanh khoản đảo chiều nếu tốc độ tăng lãi suất vượt quá kỳ vọng của thị trường, trong khi cặp tỷ giá USD/INR vẫn liên tục neo ở vùng đỉnh lịch sử và khoảng cách định giá giữa người mua và người bán (bid-ask spread) trong mảng PE châu Á vẫn chưa được thu hẹp hoàn toàn.

Dẫu vậy, đối với các định chế PE sở hữu tầm nhìn chiến lược từ 7 đến 10 năm cùng nguồn vốn dài hạn thặng dư, những rào cản vĩ mô ngắn hạn này không phải là lý do để thoái lui, mà ngược lại, chính là cơ hội vàng để kích hoạt vị thế mua vào với mức giá chiết khấu.

Khi thị trường diện rộng rơi vào trạng thái phòng thủ và e sợ rủi ro, đó cũng là lúc các ông lớn thiết lập những vị thế thâu tóm tài sản ở vùng đáy định giá.

Bản chất cốt lõi này chính là câu trả lời thỏa đáng nhất cho lý do vì sao siêu quỹ BCP Asia III lại bị giành giật đến mức quá tải và khép lại một kỷ lục huy động vốn ngay giữa tâm bão của thị trường.

Câu hỏi thường gặp

BCP Asia III là gì và quy mô 13,1 tỷ USD có ý nghĩa gì trong thực tế?

BCP Asia III là quỹ đầu tư mua lại doanh nghiệp (buyout) số 3 trong chuỗi của Blackstone tại châu Á, với chiến lược nắm cổ phần kiểm soát và hỗ trợ chuyển đổi vận hành. Quy mô 13,1 tỷ USD có nghĩa thực tế là khoảng 900-1.300 tỷ đồng phí quản lý trong 5 năm đầu tư, cộng với tiềm năng carried interest đáng kể nếu quỹ thực hiện tốt. Quan trọng hơn, đây là tín hiệu rằng LP tổ chức lớn nhất thế giới đang đặt cược vào Nhật Bản và Ấn Độ ở quy mô chưa từng có.

Tại sao USD/JPY gần 160 lại có liên quan đến thương vụ PE tại Nhật Bản?

Khi Blackstone đầu tư vào tài sản Nhật Bản ở mức tỷ giá USD/JPY cao (đồng yên yếu), họ đang mua tài sản Nhật Bản với “discount” tính bằng USD. Nếu BOJ thắt chặt chính sách đúng như OECD dự báo (lãi suất lên 2% vào cuối 2027), yên sẽ dần hồi phục. Lúc thoái vốn, cùng số tiền yên được quy đổi ra nhiều USD hơn, tạo ra FX alpha bên cạnh lợi nhuận vận hành.

Sự kiện BOJ tăng lãi suất tháng 6 ảnh hưởng thế nào đến chiến lược châu Á của các quỹ PE?

Lãi suất BOJ tăng từ 0,75% lên 1,0% vẫn cực kỳ thấp so với Mỹ (3,50-3,75%) và châu Âu (2,0%). Điều đó có nghĩa là chi phí tài trợ cho LBO tại Nhật Bản vẫn cạnh tranh hơn nhiều so với các thị trường phát triển khác. Rủi ro thực sự là nếu BOJ tăng lãi suất nhanh và mạnh hơn kỳ vọng, gây ra đợt tháo gỡ carry trade quy mô lớn, điều đó có thể tác động đến thị trường tài chính toàn cầu rộng hơn.

USD/INR gần 96 có nghĩa là Ấn Độ đang kém hấp dẫn hơn không?

Không nhất thiết. INR yếu làm giảm chi phí đầu tư tính bằng USD (entry cost thấp hơn), điều này thực ra cải thiện tiềm năng IRR USD của nhà đầu tư nước ngoài nếu họ tin rằng đồng nội tệ sẽ ổn định hoặc phục hồi trong chu kỳ đầu tư. Rủi ro nằm ở thoái vốn: nếu INR tiếp tục mất giá khi exit, phần lợi nhuận INR sau quy đổi USD sẽ bị co lại. Đây là lý do các quỹ PE chuyên nghiệp thường có chính sách hedging tỷ giá chi tiết cho các khoản đầu tư tại Ấn Độ.

Nhà đầu tư cá nhân có thể theo dõi câu chuyện này trên thị trường đại chúng như thế nào?

Có bốn kênh tiếp cận: (1) Cổ phiếu Blackstone (NYSE: BX) hưởng lợi trực tiếp từ fee-generating AUM tăng; (2) ETF Nhật Bản và Ấn Độ để theo dõi hiệu suất thị trường nơi PE đang triển khai vốn; (3) Theo dõi cặp USD/JPY và USD/INR, hai chỉ báo phản ánh dòng vốn cơ cấu vào-ra các nền kinh tế này; (4) Theo dõi pipeline IPO Ấn Độ như một chỉ báo về chu kỳ PE exit và áp lực tỷ giá INR.

Không phải lúc nào cũng nên đi theo đám đông

Khi dòng vốn đại chúng hoảng loạn rút khỏi khu vực châu Á - Thái Bình Dương, đẩy tổng vốn huy động PE toàn khu vực chạm đáy 12 năm, và khi cả đồng Yên lẫn đồng Rupee đều oằn mình chịu áp lực mất giá nghiêm trọng, giới tài phiệt lại chọn cách hành động hoàn toàn trái ngược.

Blackstone đóng quỹ 13,1 tỷ USD, EQT hoàn tất siêu quỹ 15,6 tỷ USD, và Bain Capital gia cố thêm 10,5 tỷ USD. Khối tài sản khổng lồ gần 39 tỷ USD được nén chặt và giải ngân chỉ trong vòng sáu tuần vào cùng một tọa độ địa lý không phải là hành vi mang tính bộc phát của những nhà đầu tư nhỏ lẻ bám đuôi thị trường. Ngược lại, đây là nước đi kinh điển của những bộ óc tạo lập thị trường sừng sỏ - những người có khả năng nhìn thấu tương lai và định vị tài sản trước khi đám đông kịp bừng tỉnh.

Bản chất của những cơ hội đầu tư mang lại tỷ suất sinh lời vượt trội (alpha) luôn nằm ở vùng giao thoa giữa tín hiệu chiến lược dài hạn và những tiếng ồn nhiễu loạn trong ngắn hạn.

Sự thất vọng hay tâm lý bi quan của thị trường diện rộng trước các biến số như đà suy yếu của đồng Rupee, ma trận carry trade của đồng Yên, hay sự sụt giảm mang tính chu kỳ của tổng vốn PE châu Á thực chất chỉ là những tiếng ồn tạm thời trên bề nổi.

Trong khi đó, tín hiệu cốt lõi mang tính định hình kỷ nguyên lại đang phát đi vô cùng mạnh mẽ: Nhật Bản đang bước vào cuộc tái cơ cấu doanh nghiệp với quy mô và quyết tâm lịch sử; Ấn Độ đang tăng tốc xây dựng hạ tầng độc quyền AI bằng nguồn vốn FDI kỷ lục; và các nền kinh tế châu Á đang tiến rất gần đến thời điểm chiếm ưu thế tuyệt đối trong tăng trưởng GDP toàn cầu suốt hai thập kỷ tới.

Canh bạc tỷ đô của Blackstone và các định chế phương Tây, vì vậy, chính là minh chứng đanh thép cho một nguyên lý tối thượng tại Phố Wall: khi tiền phổ thông tháo chạy vì nỗi sợ ngắn hạn, đó là lúc tiền thông minh tham chiến để thâu tóm tương lai dài hạn.

Nguồn tham khảo

- Blackstone Inc. (2 tháng 6, 2026). Blackstone Raises its Largest Asia Private Equity Fund at $13.1 Billion [Press Release].

- Bain & Company. (25 tháng 3, 2026). Asia-Pacific Private Equity Report 2026.

- Bain & Company. (2026). India Private Equity Report 2026.

- Deloitte Asia Pacific. (2 tháng 3, 2026). 2026 Asia Pacific Private Equity Almanac: Shifting Investment Playbooks for Uncertain Times.

- EQT. (20 tháng 4, 2026). EQT raises Asia Pacific's largest private equity fund, closing BPEA IX at USD 15.6 billion in total commitments.

- Reuters. (4 tháng 6, 2026). BOJ's Ueda pivots to inflation-fighting mode, clearing path for steadier hikes.

- Reuters. (29 tháng 4, 2026). Analysis: BOJ locks in June rate hike in a risky bet that nothing gets worse.

- Based.info. (15 tháng 5, 2026). BOJ June Hike to 1.0% Threatens Decade of Yen-Funded Global Leverage.

- ION Analytics / Mergermarket. (11 tháng 3, 2026). Asian LPs mark modest progress in diversifying US-centric private equity portfolios.

- International Forum of Sovereign Wealth Funds (IFSWF). (17 tháng 3, 2026). Institutional Investors Shift US Equities, Dollar Positions to Global Markets. [via Chief Investment Officer]

- Bloomberg. (2 tháng 6, 2026). Blackstone Raises $13 Billion for Asia, Double Its Previous Fund.

- PitchBook. (11 tháng 12, 2025). 5 charts: Why Japanese PE is so resilient in 2025.

- Blackstone Inc. (6 tháng 8, 2025). Blackstone Announces a Tender Offer for Japan's Leading IT Services Provider, TechnoPro.

- Blackstone Inc. (16 tháng 2, 2026). Blackstone Leads Funding of Over $1 Billion to Neysa.

- DealStreetAsia. (20 tháng 5, 2026). Asia private equity recovery still fragile as LPs demand real exits.

- Investing.com. (4 tháng 2, 2026). Japan Is Normalizing: Risks to the Yen Carry Trade.

- KPMG Asia. (2026). Asia Pacific Private Equity Barometer 2026.

- Deloitte India. (16 tháng 3, 2026). India's private equity market shifts to larger deals and disciplined exits.